Confianza transaccional: la divisa más valiosa del ecosistema FinTech

⏱ ️ Tiempo de lectura: 16 minutos.

✨RESUMEN EJECUTIVO

La confianza transaccional es la divisa fundamental que impulsa el crecimiento y la sostenibilidad del ecosistema FinTech de México. Aunque las y los consumidores priorizan la seguridad en sus interacciones digitales, la erosión de esta confianza debido a incidentes de fraude representa una amenaza existencial para la retención de clientes. Una investigación de Mastercard, empresa afiliada a la Asociación FinTech México, revela una realidad contundente: el 91% de las y los consumidores consideraría no volver a utilizar una compañía si experimentara un fraude durante una compra. Por lo tanto, este riesgo de abandono masivo representa una amenaza para la tesis de adopción digital en un mercado, como el mexicano, donde la preferencia por el efectivo sigue siendo la principal barrera por superar.

📌 TAKEAWAYS CLAVE

● Prioridad del consumidor: seguridad sobre velocidad. Una mayoría de las y los consumidores, 77% en compras en línea y 79% en transacciones financieras, valora más la seguridad que la rapidez. Esto demuestra que una seguridad robusta no es una barrera, sino una característica esencial y una propuesta de valor clave para atraer y retener usuarios en el entorno digital.

● El costo reputacional del fraude es absoluto: el impacto de un incidente de fraude es inmediato y severo; el 92% de las y los consumidores afirma que su confianza en la empresa disminuiría. Este daño directo a la confianza se traduce en una erosión del valor de la marca y de la lealtad del cliente, con efectos que perduran mucho después del incidente financiero. En este sentido, la inversión en prevención de fraude es una inversión directa en la protección de la marca y el capital relacional.

● Brecha crítica en el intercambio de datos: existe una asimetría peligrosa en la colaboración antifraude: mientras que el 63% de los emisores comparte, en todas las transacciones, datos adicionales más allá de lo que exige la normativa o los estándares obligatorios para mejorar la detección de fraude, solo el 30% de los comercios adopta la misma práctica. Esta brecha representa el eslabón más débil en las defensas colectivas del ecosistema.

● Disposición del consumidor a colaborar: las y los consumidores son aliados potenciales en la lucha contra el fraude. Un 77% está dispuesto a compartir más datos personales durante sus compras en línea si esto ayuda a reforzar la seguridad. Esto indica que las y los usuarios están abiertos a participar activamente en su propia protección si se les comunica el valor de forma clara y transparente.

● El riesgo de la "Decadencia de la experiencia": a pesar de priorizar la seguridad, existe un punto de inflexión. El 28% de las y los consumidores han abandonado una transacción por impaciencia ante procesos de seguridad demasiado largos o complejos. La seguridad excesiva se convierte en una fricción contraproducente que genera pérdidas de ingresos y frustración en el cliente.

📊Dato destacado: los sistemas de prevención de fraude excesivamente sensibles pueden ser tan perjudiciales para la confianza como el fraude mismo. Un consumidor afectado por una transacción legítima falsamente declinada expresó: "La transacción declinada me hizo confiar menos en la compañía [...] afectó mi confianza en el proceso de pago, ya que no pensé que fuera seguro". Es decir, los falsos positivos erosionan la confianza tan eficazmente como el fraude real, dañando la reputación de las empresas.

CONTEXTO

El ecosistema FinTech en México se encuentra en una fase de expansión acelerada, con cerca de 1,000 empresas operando en el territorio y una proyección para alcanzar los 86 millones de usuarios y usuarias para 2027. Este dinamismo es impulsado por una base sólida de conectividad, donde el 81.2% de la población mayor de 6 años ya es usuaria de internet, como se señala en el Reporte FinTech 2025 de la Asociación FinTech México. Este escenario de alto potencial establece las condiciones para una transformación digital profunda de los servicios financieros.

Sin embargo, para materializar este potencial, es imperativo superar la barrera fundamental de la confianza. El 83% de las y los consumidores manifiestan tener preocupaciones sobre el intercambio de sus datos personales en línea. Para las instituciones financieras, este factor es aún más crítico: el 67% de las y los usuarios considera "absolutamente crucial" confiar en su banco o proveedor de servicios financieros en línea. Este desafío de construir y mantener la confianza es el eje central sobre el cual girará el éxito futuro del sector.

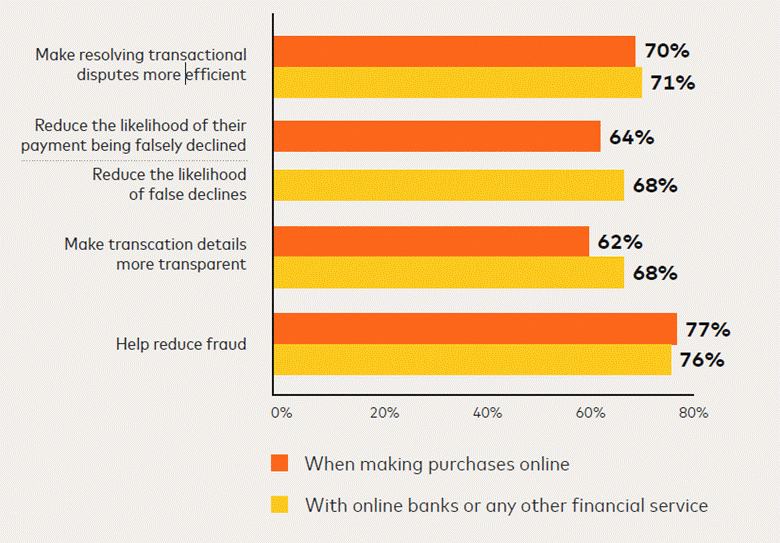

Esta gráfica subraya una conclusión fundamental para el ecosistema FinTech: las y los consumidores están dispuestos a ser aliados activos en la creación de un entorno transaccional más seguro. La principal motivación para compartir datos personales es, por un amplio margen, la reducción del fraude, con un 77% de las y los usuarios apoyándolo en compras en línea y un 76% en servicios financieros; lo que confirma que una propuesta de valor centrada en la protección es la más resonante para el usuario digital. Fuente: Mastercard.

ANÁLISIS PRINCIPAL

Para capitalizar el potencial de crecimiento del mercado mexicano, las FinTechs deben dominar la compleja dinámica de la confianza transaccional. Este desafío no es monolítico; se descompone en varios frentes estratégicos que requieren un análisis profundo y acciones deliberadas. A continuación, se examinan tres ejes críticos derivados de la evidencia: el impacto devastador del fraude en la reputación, el rol estratégico del intercambio de datos como mecanismo de defensa colectivo y el delicado equilibrio entre una seguridad robusta y una experiencia de usuario sin fricciones.

● El fraude como un impuesto a la confianza del consumidor

Este apartado analiza cómo las experiencias directas con el fraude actúan como el catalizador más potente para la erosión de la confianza del consumidor, provocando una pérdida de clientes casi inmediata y un daño reputacional a largo plazo. El fraude no debe ser visto únicamente como una pérdida financiera, sino como un riesgo de negocio crítico que impacta directamente la lealtad y el valor de vida del cliente.

Las cifras son determinantes: el 92% de las y los consumidores confiarían menos en una compañía y el 91% consideraría dejar de usarla por completo después de una experiencia de fraude. El daño se amplifica a través de la viralización social, ya que el 89% de las y los afectados les contaría a otros sobre la actividad fraudulenta.

Un único evento de fraude desencadena un efecto dominó con consecuencias exponenciales. Comienza con la pérdida de confianza del individuo afectado, que se materializa en una alta probabilidad de abandono (churn del 91%). Sin embargo, el impacto no termina ahí. El 89% de las y los usuarios afectados se convierte en un detractor activo de la marca, compartiendo su experiencia negativa y contaminando el mercado para la adquisición de nuevos clientes. Este riesgo reputacional se conecta directamente con las preocupaciones operativas de las empresas: el 39% de los comercios teme ser clasificado como de "alto riesgo", lo que conlleva mayores comisiones por transacción, mientras que el 35% de los emisores está preocupado por la aparición de tácticas de fraude nuevas y más sofisticadas. Este ciclo demuestra que el problema del consumidor se traduce directamente en presiones financieras y operativas para toda la cadena de valor, incluyendo el complejo desafío del fraude de primera parte o "fraude amistoso" que enturbia aún más la relación de confianza.

● Datos compartidos: el eslabón débil del ecosistema

En este punto se explora el rol fundamental del intercambio colaborativo de datos para construir una defensa resiliente contra el fraude. Se evidencia una marcada disparidad en la adopción de estas prácticas entre emisores y comercios, identificando esta brecha no solo como la principal vulnerabilidad del ecosistema, sino también como su mayor oportunidad para la innovación.

La evidencia central es la brecha de colaboración: mientras que el 63% de los emisores comparte datos adicionales para todas las transacciones, sólo el 30% de los comercios hace lo mismo. Esta renuencia contrasta fuertemente con la disposición del consumidor, donde un 77% en compras on-line y un 76% con instituciones financieras están dispuestos a compartir más datos para mejorar la seguridad.

El ecosistema transaccional actual opera con información incompleta, lo que conduce a decisiones subóptimas y costosas, como los falsos positivos que alienan a clientes legítimos. Aquellas organizaciones que sí adoptan un enfoque colaborativo observan beneficios tangibles. Por ejemplo, el 46% de los comercios que comparten datos para todas las transacciones reportan beneficios de protección y crecimiento de ingresos, en comparación con sólo el 37% de aquellos que lo hacen de forma parcial. Otros beneficios incluyen una mejor posición regulatoria y de cumplimiento. La reticencia de los comercios a participar plenamente actúa como un cuello de botella que impide que todo el sistema se vuelva más inteligente, predictivo y seguro.

Las FinTech tienen una oportunidad especial para cerrar esta brecha de datos. Pueden desarrollar y ofrecer plataformas de Lending as a Service o finanzas embebidas que incentiven a los comercios a compartir datos al proporcionarles valor inmediato, como una mejor evaluación de riesgos o aprobaciones de transacciones más rápidas. Esto no es solo una mejora operativa, sino una clara oportunidad de creación de mercado para las FinTechs que puedan construir y monetizar esta infraestructura de confianza.

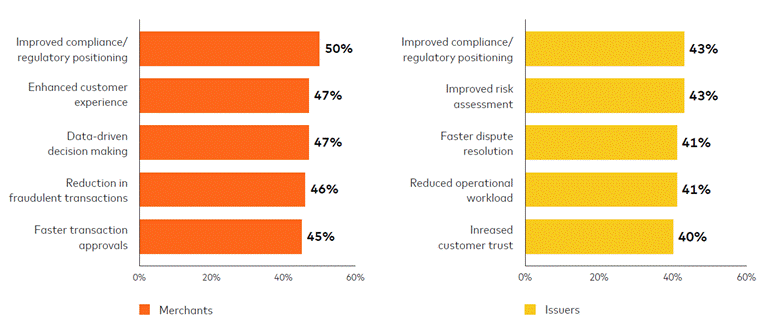

Esta gráfica ilustra los incentivos estratégicos que impulsan la colaboración en el ecosistema financiero. Estos resultados demuestran que el intercambio de datos no es solo una medida de seguridad, sino una palanca de crecimiento y eficiencia operativa que beneficia a toda la cadena de valor. Fuente: Mastercard.

● El balance crítico entre seguridad y experiencia de usuario

Este apartado examina el delicado equilibrio entre la implementación de medidas de seguridad robustas y el mantenimiento de un viaje de cliente fluido y sin interrupciones. Se analiza el concepto de "decadencia de la experiencia" y el costo de negocio tangible de la fricción excesiva, enfatizando la necesidad de una seguridad inteligente y adaptativa en lugar de barreras uniformes para todos.

Los datos demuestran un claro punto de quiebre: el 28% de las y los consumidores han abandonado una compra en línea debido a la fricción en el proceso. La paciencia del usuario es limitada, como lo ilustra la diferencia entre la disposición a proporcionar un correo electrónico al crear una cuenta (85%) frente a la reticencia a reingresarlo para completar una transacción (43%). Además, existe una brecha generacional significativa: las y los consumidores de la Generación Z son casi 2.5 veces más propensos que los Baby Boomers a preferir la velocidad sobre la seguridad.

El desafío no es una elección binaria entre seguridad y conveniencia, sino un complejo problema de optimización. Las organizaciones líderes ya están abordándolo: el 56% de los comercios y el 49% de los emisores están mejorando activamente sus procesos de pago. El enfoque principal es la verificación de datos en tiempo real para reducir la necesidad de que las y los clientes reingresen información (implementado por el 59% de los comercios y el 48% de los emisores). La evidencia generacional es crucial, ya que implica que un enfoque de seguridad único para todos podría estar destinado al fracaso. En este contexto, una FinTech exitosa debe ser capaz de orquestar diferentes "viajes de seguridad" para distintos segmentos de usuarios, aplicando más fricción solo cuando el riesgo lo justifique.

IMPLICACIONES

Impacto en el ecosistema FinTech

El análisis de la confianza transaccional revela consecuencias directas para el ecosistema FinTech. La gestión de la confianza, la colaboración en datos y la optimización de la experiencia del usuario no son iniciativas aisladas, sino componentes interconectados de una estrategia de negocio integral.

● Gestionar la confianza como activo estratégico

Las FinTechs deben tratar la confianza no como un resultado, sino como un activo tangible que se construye proactivamente a través de la transparencia, la seguridad robusta y una comunicación clara, especialmente después de un incidente.

● Asumir la colaboración como inevitable

Ninguna entidad, por sí sola, puede resolver eficazmente el problema del fraude. La falta de colaboración en el intercambio de datos de riesgo es una desventaja competitiva para todo el ecosistema frente a redes de defraudadores cada vez más organizadas.

● Entender la experiencia como campo de batalla

La diferenciación en un mercado concurrido no provendrá únicamente de las características del producto, sino de la capacidad de ofrecer una experiencia que sea simultáneamente segura y sin fricciones. Este equilibrio es el nuevo estándar de excelencia.

● Adoptar la segmentación como clave

Un enfoque de seguridad y experiencia de cliente "talla única" puede estar destinado al fracaso. Las diferentes expectativas generacionales y perfiles de riesgo exigen estrategias de autenticación y comunicación personalizadas y adaptativas.

Consideraciones regulatorias

El marco regulatorio es el pilar sobre el que se debe construir un ecosistema FinTech mexicano verdaderamente seguro y competitivo. La evidencia es clara: la lucha contra el fraude y la optimización de la experiencia del usuario dependen directamente de un intercambio de datos ágil y de la adopción de tecnologías avanzadas, dos frentes que hoy se ven frenados por una regulación incompleta y procesos de autorización lentos.

Por ello, es crucial que México finalice la regulación de Open Finance para datos transaccionales y adopte un enfoque basado en el riesgo que fomente la innovación en lugar de sofocarla. Esta evolución no es una simple actualización normativa, sino una condición estratégica para proteger a las y los consumidores, fortalecer la confianza en la economía digital y permitir que las FinTechs mexicanas compitan a escala global.

● Oportunidades para stakeholders:

La tensión entre seguridad, confianza y experiencia del usuario genera un terreno fértil para la innovación. Las FinTechs que aborden estos desafíos de manera creativa pueden desbloquear nuevas líneas de negocio y consolidar su liderazgo en el mercado.

➔ Monetizar la confianza: desarrollar y ofrecer productos con características de seguridad superiores, como seguros contra fraude o monitoreo avanzado de identidad, como un servicio premium para clientes que valoran una protección adicional.

Oportunidad práctica: innovar con productos de seguro contra fraude o monitoreo de identidad por suscripción.

➔ Liderar en infraestructura de datos: crear y operar las plataformas tecnológicas que permitan a los comercios y otras FinTechs compartir datos de riesgo de forma segura, estandarizada y en cumplimiento de la regulación, generando un nuevo modelo de ingresos.

Oportunidad práctica: construir una API de data sharing antifraude para el sector retail y comercios afiliados.

➔ Desarrollar soluciones "Security-as-a-Service": empaquetar tecnologías avanzadas de prevención de fraude, biometría y autenticación para ofrecerlas como un servicio a empresas más pequeñas del ecosistema que carecen de los recursos para desarrollarlas internamente.

Oportunidad práctica: desarrollar una plataforma B2B que ofrezca autenticación adaptativa y biometría como un servicio modular.

➔ Educar al mercado: posicionarse como un líder de opinión en seguridad digital, educando a las y los consumidores sobre cómo protegerse. Esta estrategia no solo construye la marca, sino que eleva el nivel de madurez de todo el mercado.

Oportunidad práctica: publicar guías y videos cortos sobre cómo identificar phishing y proteger datos personales.

● Riesgos:

La inacción o una gestión deficiente de la confianza transaccional conlleva riesgos sistémicos que podrían frenar el desarrollo del sector. Estos riesgos van desde la desaceleración del crecimiento hasta la intervención regulatoria restrictiva.

➔ Estancamiento de la adopción digital: un evento de fraude de alto perfil o una percepción generalizada de inseguridad podría frenar la adopción de servicios digitales, reforzando el dominio cultural y práctico del efectivo en México.

Mitigación recomendada: fomentar la colaboración a nivel de industria para establecer estándares de seguridad y protocolos de respuesta coordinada ante incidentes.

➔ Fragmentación del ecosistema: si cada actor intenta resolver los desafíos de seguridad de forma aislada, se crearán silos de datos que harán que todo el sistema sea colectivamente más débil, menos eficiente y más vulnerable.

Mitigación recomendada: continuar desde la Asociación FinTech México un diálogo abierto y constructivo con las autoridades, presentando soluciones basadas en tecnología y estándares internacionales.

➔ Pérdida de competitividad: las FinTechs que no inviertan en un equilibrio sofisticado entre seguridad y experiencia del usuario serán superadas por competidores que sí logren ofrecer esta propuesta de valor integrada.

Mitigación recomendada: priorizar la inversión en tecnología de orquestación de identidad y experiencia de usuario como un diferenciador estratégico clave.

CONCLUSIÓN

La construcción de un ecosistema de confianza transaccional no es un objetivo secundario, sino la condición fundamental para el éxito y la sostenibilidad del sector FinTech en México. La lucha contra el fraude, la promoción de un intercambio de datos inteligente y la optimización de la experiencia del usuario son facetas interconectadas de una misma misión: demostrar que las finanzas digitales son más seguras, eficientes y convenientes que sus alternativas tradicionales.

La Asociación FinTech México y sus afiliados tienen el rol protagónico de liderar esta transformación. A través de la colaboración, la innovación tecnológica y un diálogo constructivo con los reguladores, el ecosistema puede construir un sistema financiero digital que no solo sea resiliente ante las amenazas, sino que también sea profundamente inclusivo y capaz de generar prosperidad para todos las y los mexicanos.

RECURSOS ADICIONALES

● Referencia principal:

○ The common good: Creating an ecosystem of transactional trust (Mastercard):

https://ekata.com/resource/the-common-good-creating-an-ecosystem-of-transactional-trust/

○ Reporte FinTech 2025 (Asociación FinTech México):

https://www.fintechmexicofestival.com/reportefmf2025

.svg)

.svg)