El algoritmo humano: límites de la IA en FinTech

⏱ ️ Tiempo de lectura: 16 minutos.

✨RESUMEN EJECUTIVO

La inteligencia artificial promete revolucionar casi cualquier industria, incluidas las finanzas, pero su verdadero impacto en el ecosistema FinTech de México dependerá de reconocer sus límites fundamentales. Un reporte elaborado por académicos del MIT Sloan School of Management (2025) advierte que la IA, aunque potente en tareas basadas en datos, su incapacidad inherente para replicar el juicio humano, la empatía y la creatividad define la nueva frontera competitiva. Esta limitación es crítica para México, donde el reporte de la Asociación FinTech México evidencia que el 55% de la fuerza laboral opera en la informalidad. Este es precisamente el segmento donde las FinTechs de la Asociación ya están innovando, utilizando datos alternativos para evaluar a una población que permanece invisible para los modelos de crédito tradicionales. Por lo tanto, la ventaja competitiva no radicará en la IA más potente, sino en el modelo de negocio que mejor la combine con el talento humano para servir a estos nuevos mercados.

📌 TAKEAWAYS CLAVE

● La IA falla donde comienza el juicio humano: los modelos de IA son funciones de aproximación universal que enfrentan dificultades con conjuntos de datos pequeños y contextos subjetivos, áreas donde capacidades humanas como la empatía y el juicio ético, descritas en el marco EPOCH, son insustituibles.

● La confianza es un proceso, no un resultado: la confianza en el sector financiero no se basa solo en una respuesta correcta, sino en el proceso y la "seguridad emocional de que la parte en la que se confía no explotará las vulnerabilidades del otro", un dominio que la IA no puede habitar plenamente.

● La verdadera inclusión requiere más que algoritmos: los algoritmos de IA pueden perpetuar e incluso amplificar los sesgos presentes en los datos históricos, fallando "terriblemente" en la inclusión financiera, donde los datos sobre comunidades desatendidas son mínimos o inexistentes.

● La innovación disruptiva es un acto creativo: mientras que la IA puede optimizar procesos existentes mediante prueba y error, la verdadera innovación implica producir "algo que está lejos de los datos que hemos observado", un acto fundamentalmente humano de creatividad.

● La tecnología redefine, no elimina, el talento: la introducción histórica de los cajeros automáticos (ATMs por sus siglas en inglés) no eliminó los empleos de los cajeros bancarios, sino que los transformó, liberando a los humanos para tareas de mayor valor. De manera similar, la IA automatizará procesos de rutina en las finanzas, mejorando los roles humanos en lugar de reemplazarlos por completo.

📊Dato destacado: en 2023, de más de 5 millones de solicitudes de personas sin historial crediticio previo ("New-to-Credit"), solo el 26.31% logró obtener su primer crédito. Esta brecha masiva muestra la ineficiencia de los modelos de evaluación tradicionales.

CONTEXTO

De acuerdo con los datos del Reporte FinTech 2025, el ecosistema FinTech de México es una potencia regional, solo superado por Brasil, con cerca de 1,000 empresas activas y una base de usuarios que se proyecta alcanzará los 86 millones para 2027. Este crecimiento dinámico, que ocurre en un mercado con una penetración de internet del 81.2%, crea un terreno fértil para la adopción tecnológica y un entorno de alta competencia.

Este impulso tecnológico está dominado por la promesa de la Inteligencia Artificial. Sin embargo, como función de aproximación universal, la eficacia de la IA está limitada por la calidad y la integridad de los datos. En finanzas, donde las decisiones críticas a menudo involucran confianza, ética e información incompleta, estas limitaciones no son notas técnicas al pie, sino desafíos estratégicos centrales. El paralelismo histórico de los cajeros automáticos, que mejoraron en lugar de reemplazar a los cajeros bancarios, sugiere que la IA redefinirá de manera similar, no eliminará, los roles humanos.

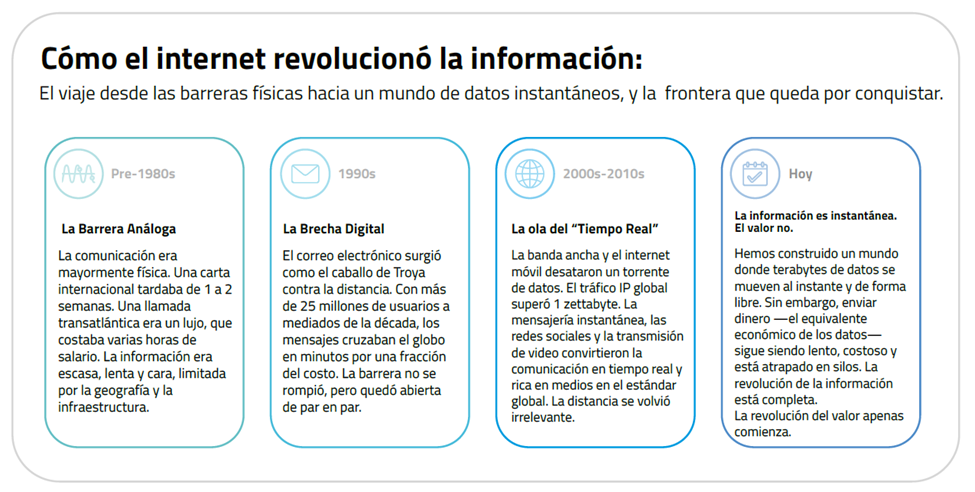

Esta evolución tecnológica en las finanzas es parte de una transformación mayor. Una infografía de Finnosummit e Interledger Foundation destaca la gran paradoja de nuestra era: la información es instantánea, pero el valor (el dinero) no. El ecosistema FinTech, al igual que tecnologías disruptivas como el cajero automático en su momento, busca resolver esta fricción y liderar la "revolución del valor". Fuente: El internet de las oportunidades: Desbloqueando la interoperabilidad financiera en América Latina.

ANÁLISIS PRINCIPAL

El marco EPOCH —que representa Empatía, Presencia, Opinión, Creatividad y Esperanza (Hope, en inglés)— proporciona una lente estratégica para identificar dónde el talento humano ofrece una ventaja competitiva sostenible sobre la automatización pura. Para las FinTech mexicanas, dominar la sinergia entre la IA y estas capacidades humanas es la clave para desbloquear mercados desatendidos y construir empresas duraderas.

● Construir confianza más allá del código

Aunque la IA puede ejecutar transacciones con una consistencia perfecta, no puede replicar el proceso matizado y basado en relaciones que se requiere para construir confianza, especialmente al buscar la confianza de amplios segmentos del mercado que aún son escépticos de las finanzas digitales. Este eje explora cómo la Empatía y la Presencia son activos críticos para la adopción y retención de usuarios y usuarias.

La preferencia por el efectivo en México no es un mero hábito; es un síntoma de una baja confianza institucional. La IA, al ser una "caja negra", puede exacerbar esta desconfianza. El temor del usuario no es que la IA calcule incorrectamente, sino que utilice sus datos en su contra de maneras que no puede comprender ni rebatir. El análisis de Loaiza y Rigobon (autores del estudio) define la confianza como un proceso que requiere "seguridad emocional", un atributo inherentemente humano. La dependencia del efectivo, documentada en el Reporte FinTech 2025, subraya que el desafío estratégico no es tecnológico, sino psicológico. Por lo tanto, las soluciones "phygital" —que combinan puntos de contacto físicos, como tiendas de conveniencia, con cuentas digitales— no son tácticas de transición, sino movimientos estratégicos centrales. Estos modelos proporcionan la "Presencia" humana necesaria para construir confianza, ofreciendo una garantía tangible y humana para un servicio digital intangible y demostrando que la confianza se construye a través del proceso, no solo del resultado algorítmico.

Las FinTechs deben continuar invirtiendo en el servicio al cliente y la experiencia de usuario, no como centros de costo, sino como motores primarios para la construcción de confianza. El elemento humano en el soporte, la resolución de fraudes y la comunicación es un diferenciador clave.

● Evaluar al invisible: juicio humano en el crédito

La mayor limitación de la IA en finanzas es su dependencia de datos históricos, lo que la vuelve ineficaz para poblaciones sin una huella financiera formal. Este eje argumenta que una de las soluciones al desafío de inclusión en México radica en combinar la IA con la Opinión, el Juicio y la Ética humanos.

La oportunidad estratégica no es únicamente usar "datos alternativos", sino crear un sistema de humano-en-el-circuito (HITL, por sus siglas en inglés[1]) donde la IA sirva como una poderosa herramienta de agregación de datos y reconocimiento de patrones para un analista de crédito humano, quien toma la decisión final consciente del contexto. La IA no otorga el préstamo; empodera al humano para hacerlo de manera más inteligente. Loaiza y Rigobon afirman que la IA falla con los financieramente excluidos porque "hay muy pocos datos sobre esos individuos". Mientras tanto, el Reporte FinTech 2025 cuantifica este dato: de más de 5 millones de solicitudes de crédito "sin historial", solo el 26.31% fueron aprobadas, dejando un mercado masivo desatendido. En este sentido, un modelo de IA tradicional entrenado con datos existentes simplemente replicaría esta exclusión. Por lo tanto, el modelo innovador es el que integra el juicio humano para interpretar datos incompletos, proporcionando la "probabilidad subjetiva" que la IA no puede computar.

[1] De acuerdo con Google Cloud, Human-in-the-loop (HITL) es un enfoque colaborativo que integra la aportación y experiencia humana en el ciclo de vida de los sistemas de aprendizaje automático (ML) e inteligencia artificial. Los seres humanos participan activamente en el entrenamiento, evaluación u operación de los modelos de ML, proporcionando orientación valiosa, retroalimentación y anotaciones. A través de esta colaboración, HITL pretende mejorar la precisión, fiabilidad y adaptabilidad de los sistemas de ML, aprovechando las capacidades únicas tanto de los humanos como de las máquinas. Fuente: https://cloud.google.com/discover/human-in-the-loop?hl=en

Las FinTechs mexicanas deben continuar posicionándose como especialistas en la evaluación de los "no evaluables", utilizando la tecnología para aumentar, no para reemplazar, a las y los analistas de crédito humanos. Esta especialización crea una barrera de entrada defendible contra jugadores más grandes y menos ágiles, como los bancos tradicionales. La ventaja no radica en el capital, sino en un modelo operativo y un conocimiento profundo que no pueden ser replicados fácilmente. Mientras las grandes instituciones están limitadas por sistemas heredados y una cultura de riesgo más conservadora, las FinTechs ágiles construyen una ventaja competitiva sostenible al dominar un nicho que los incumbentes no pueden o no saben atender eficientemente.

● Innovar más allá de la optimización

Mientras que la IA es una maestra de la optimización, no puede generar las ideas verdaderamente novedosas que redefinen los mercados. Este eje conecta las capacidades humanas de Creatividad y Esperanza (Visión) con la necesidad de un ecosistema FinTech que fomente la experimentación audaz, no solo la eficiencia incremental.

Las significativas barreras regulatorias en México no son solo obstáculos operativos; son inhibidores de la innovación "extrapolativa" liderada por humanos. Estas barreras favorecen implícitamente la optimización impulsada por IA de modelos existentes y aprobados sobre la creación de modelos completamente nuevos. Loaiza y Rigobon definen la verdadera innovación como desafiar "la sabiduría común de su tiempo". Por su naturaleza, la IA se entrena con la "sabiduría común" (los datos) y no puede, por sí misma, crear un cambio de paradigma. El Reporte FinTech 2025 detalla numerosas barreras regulatorias, como un promedio de 735.5 días para autorizar una ITF y la falta de reglas secundarias para regular la transferencia de datos transaccionales de Open Finance. Esta fricción regulatoria crea un entorno de alto costo y riesgo para lanzar productos novedosos, haciendo que sea más seguro y racional para una FinTech usar IA para mejorar ligeramente un modelo de préstamo existente que proponer un modelo de negocio completamente nuevo.

En este sentido, la Asociación FinTech México tiene un papel fundamental en seguir impulsando la modernización regulatoria, específicamente por marcos como los sandboxes regulatorios que reducen el costo de la experimentación liderada por humanos y permiten una innovación segura y responsable.

IMPLICACIONES

Impacto en el ecosistema FinTech

El análisis del rol de la IA en el sector financiero mexicano, enmarcado por sus limitaciones inherentes, exige un replanteamiento estratégico por parte de las FinTech. La tecnología debe ser vista como una herramienta para potenciar el juicio humano, no para sustituirlo, especialmente en mercados con alta informalidad y baja bancarización.

● Liderar en la ética de la IA

Desarrollar y publicar proactivamente principios éticos de IA para la inclusión financiera puede convertirse en un poderoso diferenciador de marca y generar mayor confianza con consumidores y reguladores.

● Profundizar la inversión en talento híbrido

Si bien las FinTechs ya lideran en la contratación de talento con habilidades en ciencia de datos, riesgo y experiencia del cliente, el siguiente paso es profundizar la integración de estos perfiles. La estrategia debe enfocarse en cultivar equipos que operen de forma nativa en la sinergia humano-IA.

● Diseñar para la colaboración humano-IA

La estrategia de producto no debe ser reemplazar al experto humano, sino potenciarlo. Las hojas de ruta deben enfocarse en crear herramientas de "inteligencia aumentada" —como tableros de control para analistas— que permitan a un humano tomar la decisión final en casos complejos, en lugar de buscar sistemas 100% autónomos que operen como "cajas negras". Por lo tanto, se pueden implementar flujos de trabajo "human-in-the-loop" para decisiones críticas, garantizando que el juicio humano siempre sea el árbitro final.

Consideraciones regulatorias

El marco regulatorio vigente en México, concebido mayoritariamente para la banca tradicional, enfrenta tensiones importantes frente a los modelos nativos digitales y la incorporación masiva de inteligencia artificial. Esta desalineación—particularmente en lo relativo al intercambio seguro de datos transaccionales vía APIs—reduce la capacidad de los modelos de crédito para aprovechar información alternativa y, en la práctica, puede limitar la inclusión financiera. Por ello, resulta necesario actualizar la regulación secundaria de Open Finance y clarificar los estándares operativos que permitan que las soluciones algorítmicas funcionen con datos accesibles, trazables y compatibles con las obligaciones de protección y custodia exigidas por las autoridades.

Para mitigar riesgos y fomentar innovación responsable, el diseño normativo debe combinar flexibilidad operativa con salvaguardas explícitas: sandboxes regulatorios ágiles para probar productos y modelos; reglas claras sobre transparencia, explicabilidad y métricas de equidad en decisiones automatizadas; así como mecanismos de revisión humana y auditoría externa frente a resultados sensibles. Este enfoque equilibrado facilitará tanto la experimentación como la protección de usuarios y usuarias, y permitirá a reguladores y empresas co-construir criterios de supervisión que reduzcan riesgos de discriminación algorítmica sin sofocar la innovación.

● Oportunidades para stakeholders:

Las limitaciones de la IA abren avenidas estratégicas para las FinTechs dispuestas a construir modelos de negocio que integren profundamente el talento humano. Estas oportunidades se encuentran precisamente en las áreas donde los algoritmos por sí solos son insuficientes.

➔ Expandir y especializar el crédito alternativo: desarrollar plataformas de préstamo especializadas y potenciadas por sistemas "human-in-the-loop" para trabajadores informales, participantes de la economía gig y poblaciones rurales.

Oportunidad práctica: lanzar productos de microcrédito para segmentos específicos con evaluación de riesgo basada en datos no tradicionales y juicio humano.

➔ Democratizar y profundizar la asesoría financiera: lanzar servicios de asesoría financiera accesibles y de alto contacto, liderados por humanos, para guiar a las y los usuarios en sus primeras interacciones con el crédito, la gestión de ingresos irregulares o la planificación para micro-emprendimientos, necesidades que los chatbots no pueden resolver con empatía.

Oportunidad práctica: desarrollar un servicio de "asesor financiero digital" para micro-emprendedores, combinando software de IA con consultores humanos.

➔ Digitalizar redes de crédito comunitario: formalizar y escalar los modelos de crédito informal, como las "tandas", a través de plataformas digitales seguras. Esto convierte la confianza social existente en un activo medible para la evaluación de riesgo, abriendo un mercado masivo.

Oportunidad práctica: desarrollar plataformas para administrar “tandas” digitales, proporcionando evidencia transaccional, trazabilidad y generación de historial crediticio, adoptando un modelo de monetización (comisión por transacción, suscripción u otros) que cumpla con los requisitos regulatorios y de protección de datos.

● Riesgos:

La adopción de la IA no está exenta de peligros estratégicos. Las FinTechs deben ser proactivas en la gestión de estos riesgos para evitar daños reputacionales, pérdidas financieras y sanciones regulatorias, asegurando que la tecnología sirva a la misión de inclusión.

➔ Riesgo de sesgo algorítmico: los modelos de IA entrenados con datos sesgados podrían conducir a prácticas de préstamo discriminatorias, causando daño reputacional y sanciones regulatorias.

Mitigación recomendada: las FinTechs deben implementar auditorías rigurosas de los modelos de IA y mantener la supervisión humana en todas las decisiones crediticias.

➔ Riesgo de sobre-automatización: depender excesivamente de la IA para la interacción con el cliente puede erosionar la confianza y provocar una alta tasa de abandono, especialmente cuando surgen problemas complejos o sensibles.

Mitigación recomendada: las FinTechs deben definir rutas de escalamiento claras desde los sistemas automatizados hacia los agentes humanos.

➔ Riesgo de estancamiento tecnológico: los competidores que integren mejor el juicio humano con la IA podrían capturar los segmentos de mercado desatendidos más valiosos.

Mitigación recomendada: la Asociación FinTech México debe continuar fomentando una cultura de aprendizaje y adaptación continuos, impulsando la inversión tanto en tecnología como en el desarrollo de habilidades humanas de sus empresas afiliadas.

CONCLUSIÓN

La evidencia de la investigación de los académicos del MIT Sloan School of Management, combinada con las realidades del mercado en México, apunta a una conclusión: la Inteligencia Artificial es una herramienta transformadora, pero no es una estrategia completa. Para el ecosistema FinTech mexicano, el camino hacia el crecimiento sostenible y la genuina inclusión financiera no reside en reemplazar las capacidades humanas, sino en aumentarlas. Las FinTechs más exitosas serán aquellas que utilicen la IA para empoderar a sus expertos humanos para construir confianza, ejercer juicio y crear soluciones verdaderamente innovadoras.

Como órgano representativo de este dinámico sector, la Asociación FinTech México se compromete a continuar fomentando un entorno donde la tecnología y el talento converjan. Continuaremos abogando por un marco regulatorio moderno que fomente la innovación responsable y trabajaremos con nuestras empresas afiliadas y demás actores del ecosistema para desarrollar las estrategias centradas en el ser humano que definirán el futuro de las finanzas en nuestro país.

RECURSOS ADICIONALES

● Referencia principal:

○ The Limits of AI in Financial Services (MIT Sloan School of Management):

○ RThe Limits of AI in Financial Services (MIT Sloan School of Management):

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5196350

○ Reporte FinTech 2025 (Asociación FinTech México):

https://www.fintechmexicofestival.com/reportefmf2025

.svg)

.svg)