Incluir y crecer: la doble ganancia en el ecosistema FinTech

Por qué atender a mipymes y a las personas no bancarizadas es justo y rentable.

⏱ ️ Tiempo de lectura: 15 minutos.

✨RESUMEN EJECUTIVO

La industria FinTech global está transitando de una fase de expansión rápida, impulsada por la pandemia de COVID-19, a una enfocada en el crecimiento sostenible y la rentabilidad. Este cambio presenta un punto de inflexión estratégico y crítico para el ecosistema FinTech de México. Un estudio global del World Economic Forum (WEF) y el Cambridge Centre for Alternative Finance (CCAF) revela que, si bien el crecimiento promedio de clientes se ha moderado a un 37%, el crecimiento de los ingresos se mantiene robusto en un 40%. Esto subraya un enfoque global en la monetización por encima de la mera adquisición de usuarios. La relevancia para el ecosistema FinTech de México consiste en capitalizar la base de usuarios existente y optimizar modelos de negocio hacia la rentabilidad, en lugar de competir únicamente en la adquisición.

📌 TAKEAWAYS CLAVE

● Crecimiento global se modera, rentabilidad se consolida: el crecimiento de clientes del sector FinTech global se desaceleró al 37% en 2022-2023 desde un 55% en 2020-2021, lo que indica una normalización del mercado. Sin embargo, el crecimiento de los ingresos (40%) y de los beneficios (39%) se mantiene fuerte, mostrando un giro hacia modelos de negocio sostenibles. América Latina lidera el crecimiento de ingresos con un 46%. Por lo tanto, el mercado mexicano debe anticipar una maduración similar, priorizando la rentabilidad por cliente sobre el crecimiento a toda costa.

● Inclusión financiera: de misión a motor de desarrollo. En los mercados emergentes y economías en desarrollo, los segmentos históricamente excluidos están jugando un papel crucial en la transformación del sector financiero. Las micro, pequeñas y medianas empresas (MSMEs por sus siglas en inglés) representan el 57% de la base de clientes de las FinTech, mientras que la población de bajos ingresos y las mujeres constituyen el 47% y el 41%, respectivamente.

En este contexto, atender a las personas no bancarizadas no es solo una aspiración social, sino un imperativo de inclusión y desarrollo. En México, enfocarse en la población excluida es tanto una política responsable como una contribución al bienestar colectivo, y también una de las mayores oportunidades de mercado del sector FinTech.

● La adopción de IA es masiva y transversal: un asombroso 80% de las FinTechs encuestadas están implementando Inteligencia Artificial en múltiples áreas de negocio. Esta adopción mejora directamente la experiencia del cliente (reportado por el 83% de las empresas) y la rentabilidad (reportado por el 75%). En este sentido, la IA ya no es una ventaja competitiva, sino un requisito operativo indispensable para la eficiencia y la personalización.

● Alianzas con incumbentes son la norma, no la excepción: la colaboración es una estrategia dominante, con un 84% de las FinTechs asociándose con instituciones financieras tradicionales. La forma más común es la integración de APIs (52%), impulsada por la necesidad de soluciones e infraestructura tecnológica (48%). Por lo tanto, a nivel global se observa que la sinergia con la banca tradicional es clave para escalar, ganar credibilidad y construir sobre infraestructura existente.

📊Dato destacado: la expansión internacional sigue siendo un desafío mayúsculo. A nivel global, el 68% de las FinTechs señalan los complejos requisitos regulatorios y de licenciamiento como la principal barrera para entrar en nuevos mercados, por encima del acceso a capital o la adaptación de productos.

CONTEXTO

El ecosistema FinTech mexicano se encuentra en una fase de crecimiento acelerado, con cerca de 1,000 empresas activas y una base de usuarios que supera los 70 millones de personas. El sector se expande a un ritmo aproximado del 20% anual, posicionando a México como el segundo mercado más grande de América Latina, pero con los índices de crecimiento más altos, esto de acuerdo con el Reporte FinTech 2025, elaborado por la Asociación FinTech México.

Este dinamismo local contrasta con una tendencia global de maduración del mercado. Tras un período de hipercrecimiento impulsado por la pandemia de COVID-19, las FinTechs de todo el mundo enfrentan el desafío de transitar de la adquisición rápida de usuarios a la construcción de operaciones sostenibles y rentables. Los principales inhibidores globales incluyen factores macroeconómicos (citados como no favorables por el 18% de las empresas) y los complejos requisitos regulatorios para la expansión transfronteriza (citados como la principal barrera por el 68% de las empresas).

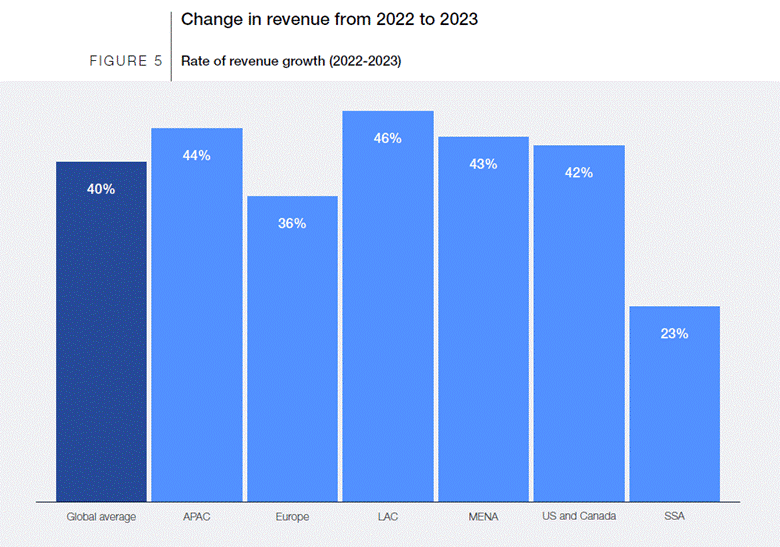

Esta gráfica revela que, entre 2022 y 2023, América Latina y el Caribe (LAC) fue la región con mayor crecimiento de ingresos en el sector FinTech, alcanzando un 46%, muy por encima del promedio global del 40%. En contraste, África Subsahariana (SSA) se quedó rezagada con solo 23%. Este desempeño destaca el dinamismo del ecosistema FinTech en LAC y su creciente protagonismo en la economía digital global. Fuente: WEF y CCAF.

ANÁLISIS PRINCIPAL

El panorama FinTech global está experimentando una transformación fundamental. La era del "crecimiento a toda costa" está cediendo paso a un nuevo paradigma definido por la rentabilidad sostenible, la adopción de tecnología estratégica y un enfoque más profundo en modelos de negocio viables para la inclusión financiera. Este análisis explora tres ejes estratégicos del informe del WEF y CCAF que son primordiales para que el ecosistema FinTech mexicano navegue con éxito este cambio global.

● De la expansión a la sostenibilidad

La industria FinTech global está experimentando un giro estratégico significativo. La desaceleración en las tasas de crecimiento de clientes no es una señal de debilidad, sino una normalización del mercado que fuerza un enfoque más saludable en la generación de ingresos y beneficios. Este cambio de una estrategia de acaparamiento de mercado a un modelo de negocio sostenible es el desafío definitorio para las FinTechs en el futuro.

Los datos revelan una clara desvinculación entre la adquisición de clientes y el rendimiento financiero. Si bien la caída de 18 puntos porcentuales en el crecimiento de clientes (del 55% al 37%) podría parecer alarmante, la fortaleza simultánea en el crecimiento de ingresos (40%) y beneficios (39%) dibuja un panorama de una industria en proceso de maduración.

Esto sugiere que las FinTechs están implementando con éxito estrategias de monetización en sus bases de usuarios existentes. El enfoque se está desplazando de métricas como el número de usuarios a métricas fundamentales de salud empresarial como el Ingreso Promedio por Usuario (ARPU) y la rentabilidad. La región de América Latina, con su destacado crecimiento de ingresos del 46%, parece estar a la vanguardia de esta tendencia, potencialmente impulsada por una gran población recién digitalizada que ahora está adoptando productos financieros más complejos más allá de los pagos básicos. Esta transición es crítica; las empresas que no logren pivotar de la adquisición de usuarios a la extracción de valor probablemente tendrán dificultades en un entorno de financiamiento que ahora prioriza modelos de negocio probados sobre historias de crecimiento especulativo.

Por lo tanto, el ecosistema mexicano, que todavía se encuentra en una fase de alto crecimiento con una expansión anual superior al 20%, debe aprender de esta tendencia global.

● Inclusión financiera: un modelo de negocio viable

El informe del World Economic Forum (WEF) y el Cambridge Centre for Alternative Finance (CCAF) evidencia que servir a poblaciones históricamente desatendidas va más allá del compromiso social: también puede traducirse en modelos de negocio sostenibles. En los mercados emergentes, las FinTechs han incorporado dentro de su propuesta de valor segmentos como las MIPYMES, los hogares de bajos ingresos y las mujeres — los cuales, por su creciente participación en la base de clientes, contribuyen de manera significativa a los ingresos del sector—, reflejando una sinergia entre impacto inclusivo y viabilidad financiera.

Los datos proporcionan evidencia convincente de que la inclusión financiera es un esfuerzo comercialmente viable. El hecho de que las poblaciones de bajos ingresos constituyen el 54% de la base de clientes y el 48% de los ingresos en los mercados emergentes y economías en desarrollo (EMDEs por sus siglas en inglés), demuestra un exitoso ajuste producto-mercado. Esto probablemente se logra a través de transacciones de alto volumen y bajo margen, microcréditos y otros servicios adaptados a las realidades económicas de este segmento.

De manera similar, a nivel global las MIPYMES representan el 57% de la base de clientes y el 55% de los ingresos de las FinTechs, lo cual subraya la masiva oportunidad B2B. Estas empresas, a menudo desatendidas por los bancos tradicionales debido al riesgo percibido o a los montos más pequeños, son clientes ideales para prestamistas FinTech ágiles y basados en datos.

El contexto mexicano ilustra claramente esta brecha de oportunidad: de acuerdo con el Reporte FinTech 2025, sólo el 26.3% de los individuos "Nuevos en Crédito" logran obtener su primer préstamo. Además, el 35% de las y los usuarios de bajos ingresos en América Latina son más propensos a tener cuentas en bancos digitales que los de altos ingresos (28%), lo cual muestra una clara demanda y disposición para interactuar con servicios financieros digitales, creando una vía directa para que las FinTechs capturen este mercado.

● La IA como imperativo estratégico y operativo

La Inteligencia Artificial ha trascendido el ser una palabra de moda para convertirse en el tejido operativo central de la industria FinTech global. Con el 80% de las empresas encuestadas implementando activamente IA, la tecnología es ahora un motor fundamental de rentabilidad, experiencia del cliente y eficiencia. Las empresas que no invierten en IA corren el riesgo de quedarse atrás en un panorama donde la toma de decisiones basada en datos es el nuevo estándar.

El impacto de la inteligencia artificial es tangible y está directamente ligado a indicadores clave de rendimiento: 75% de las empresas reportan una mayor rentabilidad y un 83% reportan una mejor experiencia del cliente tras su implementación. Esto demuestra un fuerte retorno de la inversión.

Los principales casos de uso —servicio al cliente y automatización de procesos— se centran en la eficiencia operativa y la reducción de costos, lo que se alinea con el giro global hacia la sostenibilidad. Sin embargo, la barrera más significativa es el costo, citado por el 87% de las empresas, lo que crea una posible brecha entre las FinTechs bien financiadas que pueden permitirse una infraestructura de IA a gran escala y los jugadores más pequeños que pueden tener dificultades para mantener el ritmo. Esto sugiere que las plataformas de "IA como Servicio" y las alianzas serán cada vez más críticas para democratizar el acceso a esta tecnología transformadora.

Para las FinTechs mexicanas, la IA es la herramienta más potente para abordar los desafíos centrales del mercado: evaluar la solvencia crediticia de los no bancarizados (gestión de riesgos) y servir eficientemente a una base de clientes grande y diversa a escala (apalancándose en procesos de automatización). Dada la alta barrera de costos, se debe tomar una decisión estratégica entre construir capacidades internas versus aprovechar plataformas de IA de terceros para acelerar el tiempo de llegada al mercado.

La gráfica ilustra el estado de la adopción de IA en el sector FinTech, destacando que las áreas de servicio al cliente y automatización de procesos son las más maduras, con un 37% y 34% de implementación completada, respectivamente. La adquisición de clientes es el área con mayor actividad de implementación en curso (41%), lo que refleja un enfoque estratégico tanto en la eficiencia operativa como en el crecimiento del negocio. Fuente: WEF y CCAF.

IMPLICACIONES

Impacto en el ecosistema FinTech

Las tendencias globales identificadas en el informe del WEF y CCAF no son conceptos abstractos; se traducen en implicaciones directas y accionables para el mercado FinTech mexicano. Navegar el cambio hacia la sostenibilidad, aprovechar la tecnología y abordar las percepciones regulatorias determinará la próxima generación de líderes del mercado.

● Optimizar la monetización del cliente

Con la desaceleración del crecimiento global de clientes, el enfoque debe cambiar hacia el aumento del valor de vida de las y los usuarios existentes. Por lo tanto, las FinTechs deben continuar desarrollando una hoja de ruta de productos que ofrezca servicios de mayor valor (crédito, inversión, seguros) a su base de clientes.

● Forjar alianzas estratégicas

El 84% de las FinTechs a nivel mundial se asocian con incumbentes. Este es un modelo probado para escalar y acceder a infraestructura. En este sentido, se debe continuar activamente el networking entre FinTechs y bancos para crear sinergias en áreas como distribución y tecnología.

● Invertir en educación financiera

Una barrera clave para el crecimiento es la alfabetización digital y financiera de las y los usuarios (citada por el 14% de las FinTechs como no favorable). Esto es particularmente retador en México, donde la preferencia por el efectivo es alta. Por lo tanto, las FinTechs deben integrar módulos educativos en sus apps para generar confianza y fomentar la adopción de productos más complejos.

Consideraciones regulatorias

A nivel mundial, el 62% de las FinTechs encuestadas consideran que la regulación es adecuada, sin embargo, persisten desafíos. La concesión de licencias es un desafío clave a nivel global, calificada como "deficiente" por el 23% de las empresas, una situación que se amplifica en México con retrasos promedio de casi tres años para las autorizaciones de acuerdo con el Reporte FinTech 2025, lo que frena la innovación. Asimismo, el Open Finance es un tema prioritario para la industria FinTech a nivel mundial, no obstante, la falta de regulación secundaria limita en México la creación de productos agregados y personalizados.

Es prioritario desarrollar marcos regulatorios armonizados y con reglas claras, asegurando al mismo tiempo la protección de las y los usuarios.

● Oportunidades para stakeholders:

La intersección de las tendencias globales y las brechas del mercado local crea oportunidades significativas para la innovación y el crecimiento. Las FinTechs mexicanas están en una posición única para capitalizar estas dinámicas si actúan estratégicamente.

➔ Liderar en crédito alternativo: la enorme brecha en el acceso al crédito para individuos "Nuevos en Crédito" en México es la mayor oportunidad de mercado individual.

Oportunidad práctica: desarrollar y escalar modelos de scoring basados en datos alternativos para servir a millones de personas y PYMES excluidas.

➔ Explotar el nicho B2B/PYME: a nivel mundial, las MIPYMES son el segmento FinTech más rentable. En México, son la columna vertebral de la economía.

Oportunidad práctica: crear soluciones de pago, crédito y gestión financiera embebidas, diseñadas específicamente para las necesidades de las PYMES mexicanas.

➔ Capitalizar el Open Banking/Open Finance: el Open Banking/Open Finance es visto como un tema clave para los próximos cinco años a nivel mundial por el 49% de las FinTech entrevistadas, pero su regulación secundaria sigue pendiente en México.

Oportunidad práctica: posicionarse como un líder tecnológico en agregación de datos y prepararse para lanzar productos innovadores en cuanto la regulación lo permita.

● Riesgos:

Si bien las oportunidades abundan, el ecosistema enfrenta riesgos considerables. La identificación y mitigación proactiva de estos riesgos son esenciales para la estabilidad y el éxito a largo plazo.

➔ Incertidumbre regulatoria: el tiempo promedio de autorización de tres años para las ITFs en México (de acuerdo con el Reporte FinTech 2025) crea un riesgo operativo y financiero significativo, disuadiendo la inversión.

Mitigación recomendada: la Asociación FinTech México debe continuar el intenso diálogo con reguladores para abogar por procesos de autorización más ágiles y basados en riesgo.

➔ Riesgos de ciberseguridad y fraude: a medida que crece la adopción de la IA, también lo hacen los riesgos como las violaciones de datos y los deepfakes, que son calificados como riesgos de moderados a muy altos por más del 80% de las FinTechs encuestadas.

Mitigación recomendada: las FinTechs deben invertir en marcos de ciberseguridad robustos y en tecnologías de detección de fraude basadas en IA.

CONCLUSIÓN

El sector FinTech global ha entrado en una nueva era de madurez, donde el crecimiento sostenible, la eficiencia operativa impulsada por la IA y la inclusión financiera rentable son las piedras angulares del éxito. Para el vibrante ecosistema mexicano, esto representa tanto un desafío como una inmensa oportunidad. El camino por seguir requiere un giro estratégico desde únicamente la adquisición de usuarios hacia resolver la brecha crediticia que aún existe para la población excluida del sistema financiero formal, así como navegar un panorama regulatorio complejo, pero en evolución.

La Asociación FinTech México continuará trabajando en colaboración con reguladores y miembros del ecosistema para fomentar un entorno que equilibre la innovación con la estabilidad, impulsando un sistema financiero más competitivo, inclusivo y resiliente para el país.

RECURSOS ADICIONALES

● Referencia principal:

○ The Future of Global Fintech: From Rapid Expansion to Sustainable Growth (WEF y CCAF):

https://www.jbs.cam.ac.uk/faculty-research/centres/alternative-finance/publications/the-future-of-global-fintech-rapid-expansion-to-sustainable-growth/

○ Reporte FinTech 2025 (Asociación FinTech México):

https://www.fintechmexicofestival.com/reportefmf2025

.svg)

.svg)