La banca del 2030: infraestructura regulada, plataformas abiertas y clientes en el centro

⏱ ️ Tiempo de lectura: 15 minutos.

✨RESUMEN EJECUTIVO

El futuro del sistema financiero no es una batalla entre incumbentes y retadores, sino una evolución ineludible hacia un ecosistema más abierto, inteligente y colaborativo. En este nuevo paradigma, el rol de las instituciones financieras se transforma radicalmente: de ser un ‘lugar’ al que vamos, a convertirse en una capa de servicios invisibles e inteligentes que nos acompaña en el día a día. Para el dinámico ecosistema FinTech de México, que crece a un ritmo cercano al 20% anual, esta transformación representa la oportunidad estratégica para consolidar al país como el hub de innovación de América Latina.

El mayor reto para lograrlo no es la tecnología, que ya existe y es cada vez más accesible a través de plataformas Low-Code que cierran la brecha entre el negocio y el desarrollo profesional, sino la adaptación cultural. El camino hacia el liderazgo regional se sostiene en tres pilares: (1) consolidar una infraestructura de pagos verdaderamente abierta y competitiva, (2) desbloquear el poder de los datos con la regulación secundaria de Open Finance y (3) impulsar un marco regulatorio que fomente la velocidad y la proporcionalidad. Esta agenda, que requiere una colaboración estrecha entre todos los actores del sector, es la hoja de ruta para construir un sistema financiero donde la innovación se traduzca en mayor inclusión para todos las y los mexicanos.

📌 TAKEAWAYS CLAVE

● El mayor reto es la cultura, no la tecnología: la barrera que frena la velocidad de la migración hacia ecosistemas de pago de próxima generación es el cambio de mentalidad, no la falta de infraestructura. La tecnología ya está resuelta a través de plataformas ágiles y soluciones Low-Code que permiten a las empresas adaptarse a las nuevas tendencias en pagos y servicios bancarios.

● La innovación FinTech choca con la escasez de talento técnico: la transformación digital del sector financiero demanda una velocidad de desarrollo sin precedentes. Sin embargo, la escasez mundial de ingenieros de software, que se estima podría alcanzar los 85.2 millones para 2030 según estimaciones del Departamento del Trabajo de EE. UU. (citado por SAP)[1], implica que ni los bancos ni las FinTechs pueden depender exclusivamente de la contratación de programadores para competir. Esto convierte la adopción de plataformas Low-Code y la habilitación de "desarrolladores ciudadanos"[2] en una necesidad estratégica para acelerar la innovación y mantenerse relevantes.

● La ruta de México para ser un hub de innovación es clara: se basa en tres pilares: infraestructura abierta y competitiva, una regulación de Open Finance efectiva para liberar el poder de los datos, y un marco regulatorio que promueva la agilidad y la proporcionalidad.

● La banca debe orquestar la simplicidad: ante la multiplicidad de redes de pago, el rol de las instituciones financieras debe evolucionar de ser un proveedor de canales a ser un "orquestador de la experiencia de pago", haciendo la complejidad invisible para el usuario final.

● La regulación es un habilitador con un ritmo de freno: la Ley Fintech de 2018 fue visionaria y un cimiento sólido para el sector. Sin embargo, la velocidad de implementación en áreas clave como Open Finance y la agilidad en los procesos de autorización han sido un freno para la innovación.

📊Dato destacado: la adopción FinTech en la región es masiva. De acuerdo con 2Innovate, empresa afiliada a la Asociación FinTech México, aproximadamente el 70% de la población en América Latina ya ha adoptado

[1] Unleash your citizen developers—with guardrails. Disponible en: https://www.sap.com/blogs/unleash-your-citizen-developers

[2] Desarrollador Ciudadano: es un empleado o empleada que, sin tener formación como programador profesional, crea aplicaciones de negocio para su propio uso o el de otros. Son expertos en su área (finanzas, operaciones, etc.) que utilizan plataformas de desarrollo Low-Code/No-Code para resolver problemas específicos, acelerando la innovación sin depender exclusivamente de los equipos de TI (Unleash Your Citizen Developers, SAP).

alguna forma de tecnología FinTech, lo que demuestra que la región está preparada para un futuro de mayor inclusión financiera.[3]

CONTEXTO

El sector FinTech en México está viviendo un impulso notable: hoy son casi 1,000 las empresas que operan en el país y más de 70 millones de personas ya utilizan sus servicios. Este ecosistema crece a un ritmo estimado de alrededor del 20% cada año, posicionando a la nación como el segundo mercado más relevante de la región latinoamericana, pero al mismo tiempo como el que registra el avance más acelerado, según el Reporte FinTech 2025 publicado por la Asociación FinTech México.

Sin embargo, a pesar de estos avances, persisten desafíos estructurales. La transformación digital requiere que las instituciones financieras evolucionen de un modelo vertical y cerrado a uno horizontal y colaborativo, interconectado por APIs. Este cambio de mentalidad es lo que está impulsando el mercado, moviendo el foco de los productos tradicionales hacia un enfoque en el cliente y los servicios. Es en este escenario de transformación donde surgen tanto las mayores oportunidades como los retos más significativos para consolidar a México como líder regional.

[3] Changing Bank Mindsets are Driving Fintech Market. Disponible en: https://2innovateit.com/computer-weekly-changing-bank-mindsets-driving-fintech-market/

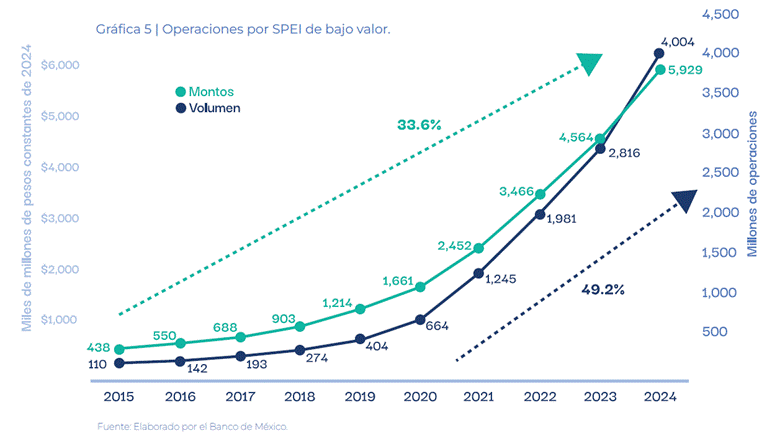

Esta gráfica ilustra cómo, entre 2015 y 2024, las operaciones de bajo valor (SPEI) han registrado un crecimiento significativo tanto en monto total transferido como en cantidad de transacciones. En 2015, apenas se movían 438 mil millones de pesos en poco más de 110 millones de operaciones. Para 2024, estas cifras se dispararon hasta superar los 5.9 billones de pesos y alcanzar cerca de 4 mil millones de transacciones. Esto refleja no solo una mayor adopción digital, sino una verdadera transformación en el uso cotidiano de SPEI por parte de la población. Fuente: Reporte FinTech 2025.

ANÁLISIS PRINCIPAL

La combinación de infraestructura regulada, plataformas abiertas y un enfoque centrado en las personas usuarias constituye el núcleo de la banca del futuro. La solidez regulatoria garantiza confianza y cumplimiento; las plataformas abiertas, a través de APIs, permiten que FinTechs y comercios construyan nuevas soluciones; y al poner a las personas en el centro, se asegura que esa innovación se traduzca en servicios simples, útiles y adoptables.

Dicho lo anterior, la discusión sobre la banca del futuro se puede estructurar en tres ejes estratégicos que definen la agenda de nuestro ecosistema para los próximos años.

● Fomentar la inversión en innovación a través del diseño de políticas

Para que nuestro país continúe avanzando, la regulación debe ser un activo competitivo. Sin embargo, la percepción actual del sector muestra un panorama complejo: según una encuesta realizada para nuestro Reporte FinTech 2025, el 43% de las empresas califica la regulación FinTech en México como "inadecuada" o "poco adecuada", y un 91% considera que los costos de cumplimiento son "excesivos" o "altos".

En distintos espacios de diálogo, la Asociación FinTech México ha planteado una agenda de colaboración con las autoridades regulatorias para enfocarnos en tres prioridades:

a) Publicar las reglas secundarias de Open Finance: es la acción de mayor impacto. La ausencia de disposiciones secundarias para regular la transferencia de datos transaccionales, identificada como la Barrera VII en nuestro Reporte FinTech 2025, obliga a las entidades a negociaciones bilaterales lentas y costosas con las instituciones financieras que los poseen, frenando la creación de un ecosistema interoperable.

b) Optimizar los procesos de autorización: reducir los largos tiempos para obtener una autorización es crucial. Actualmente, el tiempo promedio de autorización para una Institución de Tecnología Financiera (ITF) es de 735.5 días (alrededor de 2 años), a lo que se debe sumar entre seis y doce meses más para el inicio de operaciones (Barrera II). Este plazo de casi tres años es una barrera de entrada significativa que desincentiva la inversión.

c) Modernizar las reglas con un enfoque de proporcionalidad: asegurar que los requisitos regulatorios se basen en el riesgo real de la actividad y no en un modelo único para todos (Barrera I), además de corregir las condiciones desiguales en el acceso a canales de pago que favorecen a los incumbentes (Barrera V), es fundamental para fomentar una competencia pareja.

● Democratizar el acceso a la asesoría y los servicios inteligentes

La banca del futuro será proactiva e hiper-personalizada. La Inteligencia Artificial y el Machine Learning son los nuevos arquitectos de esta transformación. Esta tendencia ya es una realidad en el ecosistema, donde según advierte el Reporte FinTech 2025, el uso de Big Data y algoritmos de IA está permitiendo a las FinTech evaluar la solvencia crediticia de manera más precisa y rápida, lo que facilita la inclusión de segmentos de la población previamente desatendidos. Estas tecnologías permiten a las instituciones no solo procesar transacciones, sino anticipar las necesidades de las y los clientes, ofrecer recomendaciones sobre finanzas personales y crear ofertas diseñadas a medida.

Un claro ejemplo es la transformación en la evaluación crediticia para PYMES, donde, como detalla nuestro Reporte FinTech 2025, modelos novedosos como las finanzas embebidas, la IA generativa y el Lending as a Service (LaaS) están democratizando el acceso al crédito. La IA, por ejemplo, permite analizar datos alternativos como la facturación electrónica para evaluar el riesgo en minutos, logrando tasas de aceptación hasta un 25% mayores y abriendo la puerta a sectores previamente excluidos.

● Garantizar una experiencia simplificada

La confianza del consumidor se construye sobre la simplicidad y la transparencia. Con múltiples redes de pago disponibles, la convergencia exitosa se mide por su invisibilidad. El rol de las instituciones financieras es ser el orquestador de una experiencia unificada, donde el usuario simplemente "paga". Esto es vital en un país donde la preferencia por el efectivo sigue siendo un desafío cultural, siendo utilizado en el 95% de las transacciones menores a $500 pesos.

Sin embargo, cuando una infraestructura digital es eficiente, la adopción es masiva, como lo demuestra el crecimiento de SPEI. Las transferencias de bajo monto a través de este sistema han crecido a una tasa promedio anual del 49.2% en volumen desde 2015 (Reporte FinTech 2025), demostrando que una buena experiencia de usuario es el mejor motor para la digitalización. La tecnología Low-Code es un ejemplo de cómo la simplificación de la programación permite a las instituciones adaptarse rápidamente a las demandas del mercado y construir estas experiencias de usuario superiores que han elevado las expectativas de las y los consumidores.

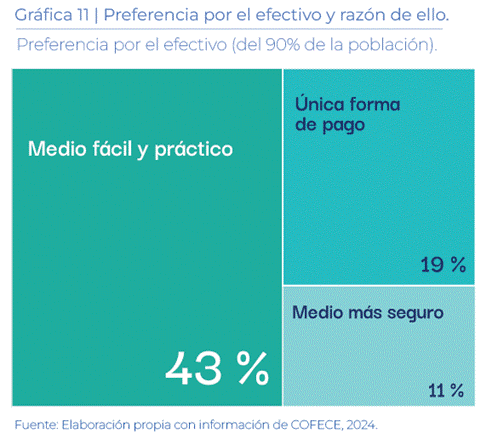

Esta gráfica revela que, entre quienes prefieren pagar en efectivo (representando al 90% de la población), la opción más valorada es que el efectivo sea un método fácil y práctico, motivo señalado por el 43 % de las y los encuestados. Estos hallazgos —extraídos del análisis con datos de COFECE en 2024— permiten comprender cómo, más allá de nuevas tecnologías, el efectivo continúa siendo elegido por factores culturales y de accesibilidad. Fuente: Reporte FinTech 2025.

IMPLICACIONES

Impacto en el ecosistema FinTech

La evolución del sector financiero va más allá de la teoría; presenta imperativos estratégicos para el ecosistema FinTech en México. La competitividad futura no se definirá por una única innovación, sino por la habilidad de las empresas para articular esfuerzos en tres frentes clave: la creación de alianzas estratégicas, la conquista de nuevos canales de distribución y la entrega de una experiencia de usuario inigualable. Quienes dominen estas nuevas dinámicas se consolidarán como los líderes del mercado en los próximos años.

● Forjar alianzas estratégicas para escalar

La colaboración es fundamental para el éxito, pues permite a las FinTech acceder a nuevas tecnologías, mercados y conocimientos. En el ecosistema se reconoce un alto valor en la cooperación entre empresas FinTech B2C (de cara al consumidor) y B2B (de cara a negocios), ya que permite crear ofertas de valor más robustas. Asimismo, las alianzas con entidades financieras tradicionales, en particular con bancos, son muy beneficiosas, ya que estos cuentan con carteras de clientes y productos mucho más extensas, mientras que ellos se benefician al incorporar una capa tecnológica a su operación (Reporte Fintech 2025).

● Reimaginar los canales de distribución para la inclusión

Llegar a los no bancarizados sigue siendo un reto inmenso, con un costo de adquisición de clientes que puede superar los 200 dólares, haciendo insostenible la originación en ciertos segmentos. El futuro de la inclusión financiera en México dependerá de encontrar un balance entre tecnología y alcance. Para ello, las soluciones "phygital" —que combinan lo físico con lo digital— son estratégicas. Un ejemplo claro de esta estrategia lo ilustran nuestras empresas afiliadas a la Asociación FinTech México, como lo es la alianza de Nu México, que a través de Arcus by Mastercard como administrador, expandió su red de depósitos y retiros en efectivo utilizando las más de 22,000 tiendas OXXO. Este tipo de colaboración, que aprovecha la red de comisionistas, es indispensable para ampliar los puntos de servicio y construir un puente para que más mexicanos y mexicanas transiten al mundo virtual sin abandonar sus hábitos (Reporte FinTech 2025).

● Liderar con una experiencia de usuario (UX) superior

Las FinTech han elevado las expectativas de las y los consumidores en cuanto a la calidad de los servicios financieros. En un mercado donde la simplicidad radical es una de las grandes lecciones que el sector ha traído, el diseño de la experiencia de usuario (UX) en las plataformas es una manera directa y muy efectiva de aportar valor desde la infraestructura. La meta es "orquestar la simplicidad", ofreciendo interfaces intuitivas que hagan la complejidad de las redes de pago invisible para el cliente. Esto no solo mejora la experiencia, sino que es definitorio para alcanzar la principalidad y la lealtad del usuario (Reporte FinTech 2025).

Consideraciones regulatorias

La regulación en México tiene una doble cara: por un lado, es un habilitador, pero por otro, su ritmo de implementación ha sido un freno. No se puede olvidar que la Ley Fintech de 2018 fue visionaria y colocó a México como un pionero en la región, creando un cimiento sólido sobre el que se está construyendo. Sin embargo, el desafío no ha sido la ley en sí, sino la velocidad de su ejecución.

Para la Asociación FinTech México, es un momento ideal para continuar impulsando una agenda de colaboración con la autoridad regulatoria que transforme la regulación mexicana de un marco funcional al mayor diferenciador competitivo de la región. Dicha agenda se centra en tres prioridades claras:

a) Primera: publicar las reglas secundarias de Open Finance. Es la acción de mayor impacto que se puede tomar para posicionar a México como un verdadero hub de innovación, liberando el poder de los datos para crear una nueva generación de servicios personalizados y más inclusivos.

b) Segunda: optimizar y agilizar los procesos de autorización. Se requiere buscar predictibilidad y eficiencia en los procesos para reducir las barreras de entrada y permitir que la innovación llegue más rápido al mercado.

c) Tercera: fomentar un diálogo constante para modernizar las reglas. Es fundamental asegurar que la regulación promueva siempre una competencia pareja para todos y que se adapte a una realidad 100% digital, eliminando las condiciones desiguales que aún persisten en la infraestructura de pagos.

● Oportunidades para stakeholders:

Las brechas estructurales del mercado mexicano, lejos de ser un obstáculo, representan un terreno fértil para la innovación cuando se combinan con la madurez de las nuevas herramientas tecnológicas. Para las FinTechs en México, esta coyuntura presenta una oportunidad inmejorable para convertir los desafíos de inclusión y eficiencia en modelos de negocio rentables y de alto impacto, siempre que se actúe con una visión estratégica.

➔ Atender al mercado no bancarizado con modelos ‘Phygital’: la persistente brecha de inclusión, junto con el alto costo de la adquisición de clientes puramente digitales (Reporte FinTech 2025), representa una oportunidad masiva.

Oportunidad práctica: desarrollar y escalar soluciones "phygital" que combinen plataformas digitales con redes de corresponsales físicos para facilitar el primer paso hacia la digitalización de la población que aún depende del efectivo.

➔ Liderar con tecnología de punta (IA y Low-Code): la tecnología ya no es la barrera principal, sino el mayor diferenciador competitivo.

Oportunidad práctica: adoptar plataformas de desarrollo Low-Code para reducir radicalmente el tiempo de lanzamiento de nuevos productos e integrar IA Generativa para crear servicios hiper-personalizados de asesoría y crédito, especialmente para segmentos desatendidos como las PYMES.

➔ Capitalizar el Open Finance pendiente: la ausencia de una regulación secundaria para datos transaccionales es vista como el mayor freno a la innovación en el sector (Reporte FinTech 2025).

Oportunidad práctica: posicionarse tecnológicamente para ser un líder en la agregación de datos y la creación de valor, preparándose para lanzar productos disruptivos en cuanto la regulación lo permita y así obtener una ventaja competitiva decisiva.

● Riesgos:

A pesar de las oportunidades, el ecosistema enfrenta riesgos significativos que deben ser gestionados de forma proactiva para asegurar un crecimiento sostenible y mantener la confianza del público.

➔ Incertidumbre y lentitud regulatoria: el tiempo promedio de autorización de tres años para las ITFs en México (de acuerdo con el Reporte FinTech 2025) crea un riesgo operativo y financiero significativo, disuadiendo la inversión.

Mitigación recomendada: la Asociación FinTech México debe continuar el intenso diálogo con reguladores para abogar por procesos de autorización más ágiles y basados en riesgo.

➔ La persistencia del efectivo y la brecha educativa: la alta preferencia por el efectivo, utilizado en el 95% de los pagos de bajo monto (Reporte FinTech 2025) y la falta de educación financiera limitan la adopción de productos digitales.

Mitigación recomendada: las FinTechs deben seguir invirtiendo en interfaces de usuario radicalmente simples y en integrar componentes de educación financiera "just-in-time" en sus plataformas para generar confianza y facilitar la transición del mundo físico al digital.

CONCLUSIÓN

La banca de 2030 será menos visible, pero mucho más integrada y relevante en nuestras vidas. Su éxito se medirá no por el tamaño de sus activos, sino por el valor que su plataforma habilita para todo el ecosistema. Como sector, es nuestra responsabilidad colaborar para implementar estas mejores prácticas.

El trabajo de la Asociación FinTech México es fundamental para continuar liderando este diálogo y construir un sistema financiero donde todos los mexicanos y mexicanas tengan acceso a servicios innovadores, seguros e inclusivos.

RECURSOS ADICIONALES

● Referencia principal:

○ Generative AI and Machine Learning: The New Architects of Banking in Latin America in 2025 (2Innovate):

https://2innovateit.com/generative-ai-machine-learning-latin-america-banking-2025/

○ Changing Bank Mindsets are Driving Fintech Market (2Innovate):

https://2innovateit.com/computer-weekly-changing-bank-mindsets-driving-fintech-market/

○ Reporte FinTech 2025 (Asociación FinTech México)

https://www.fintechmexicofestival.com/reportefmf2025

.svg)

.svg)