Ocho estrategias FinTech para revolucionar la inversión

⏱ ️ Tiempo de lectura: 12 minutos.

✨RESUMEN EJECUTIVO

Fomentar la participación de las personas en los mercados de capital (donde se negocian activos financieros como acciones y fondos de inversión) es una necesidad global y, para el dinámico ecosistema FinTech de México, representa una oportunidad estratégica fundamental. Un nuevo estudio de Vanguard (una de las gestoras de activos más grandes del mundo) revela que existe un vasto capital sin aprovechar a nivel global; se estima que los hogares en los países de la OCDE mantenían $51.7 billones de dólares en efectivo[1] en 2023. Para un sector FinTech como el mexicano, que crece a un ritmo cercano al 20% anual y busca activamente cerrar las brechas de inclusión financiera, este capital inactivo es el mercado a conquistar.

El análisis de Vanguard propone ocho recomendaciones de política pública como hoja de ruta para transformar a las y los ahorradores en inversionistas: (1) inscripción automática, (2) incentivos fiscales, (3) productos de inversión por defecto, (4) acceso simplificado y digital, (5) asesoría escalable (desde nudges hasta robo-advice), (6) educación financiera práctica, (7) transparencia radical en costos y (8) marcos regulatorios que garanticen protección al inversionista.

Estas palancas, alineadas con la economía conductual y las mejores prácticas internacionales, constituyen una agenda clara para que las FinTech mexicanas diseñen soluciones inclusivas, accesibles y confiables que fortalezcan la seguridad financiera a largo plazo y aceleren la democratización de las inversiones.

📌 TAKEAWAYS CLAVE

● La participación directa en México es mínima: la propiedad directa de fondos de inversión en México es de apenas un 3%, la más baja entre los países analizados en el informe de Vanguard. Esta cifra, atribuida en parte a la alta prevalencia del empleo informal, evidencia una brecha significativa en el acceso y la participación en los mercados de capital.

[1] Según Vanguard, el término "efectivo" se define como moneda y depósitos bancarios.

Para nuestro sector, esta estadística no es solo un dato, sino la validación de nuestra misión: construir los productos y canales digitales que finalmente cerrarán esta brecha de exclusión, transformando a las y los ahorradores en inversionistas.

● El costo es una barrera crítica para invertir: los costos de los fondos de inversión en México se encuentran entre los más altos del grupo de países analizados, con comisiones de 1.85% para fondos de renta variable y 1.15% para renta fija. Como señala el reporte, cada dólar pagado en comisiones es un dólar menos de rendimiento potencial.

● La automatización dispara la participación: los sistemas de inscripción automática a planes de retiro son altamente efectivos. En Estados Unidos, los planes con esta modalidad alcanzaron una tasa de participación del 94% en 2023, en comparación con el 67% de los planes de inscripción voluntaria. Esto demuestra que eliminar la inercia es clave para democratizar la inversión.

● Los incentivos fiscales movilizan el capital: los vehículos de inversión con ventajas fiscales, como las cuentas ISA en el Reino Unido o las IRA en EE. UU., se asocian consistentemente con mayores niveles de participación en el mercado de valores. Estos esquemas incentivan a los individuos a mover sus ahorros en efectivo hacia los mercados de capital.

● La confianza es un activo fundamental: la desconfianza en las instituciones financieras es una barrera importante para la inversión. El estudio muestra que los niveles de confianza varían drásticamente por país; en México, la confianza en la gestión de inversiones es relativamente alta (63 sobre 100), pero es fundamental mantenerla a través de marcos regulatorios sólidos que protejan al inversionista.

📊Dato destacado: la confianza en FinTech revela una oportunidad única para México. Mientras que en mercados desarrollados como Estados Unidos (32), Reino Unido (33) y Alemania (31) la confianza en FinTech está en niveles críticos, México registra 55 puntos de confianza en el sector FinTech, posicionándolo dentro del grupo de mercados emergentes con alta confianza, muy por encima de mercados desarrollados. Esta ventaja comparativa, junto con la relativamente alta confianza en gestión de inversiones (63), crea una ventana de oportunidad única para que las plataformas digitales lideren la democratización de las inversiones antes que los incumbentes tradicionales consoliden el mercado. Sin embargo, mantener esta confianza requiere marcos regulatorios sólidos que protejan al inversionista y fomenten la transparencia.

CONTEXTO

El ecosistema FinTech en México ha mostrado un dinamismo notable, posicionándose como el segundo más grande de América Latina con más de 770 empresas y un ritmo de crecimiento anual cercano al 20%, según datos del Reporte FinTech 2025 elaborado por la Asociación FinTech México. A pesar de la alta penetración de internet (81.2% de la población mayor de 6 años), la transición de los ahorros hacia la inversión productiva sigue siendo un desafío estructural profundo.

Este reto no es exclusivo de México. A nivel global, una de las paradojas de los mercados financieros es la baja participación de los individuos, quienes mantienen una proporción significativamente mayor de sus activos en depósitos bancarios que en inversiones. El informe de Vanguard subraya que, si bien el ahorro en efectivo es vital para emergencias, su valor es erosionado por la inflación, haciendo de la inversión un pilar esencial para alcanzar metas a largo plazo como el retiro. La baja participación directa en México (3%) es un síntoma de barreras más profundas que incluyen el costo, la complejidad y la informalidad laboral.

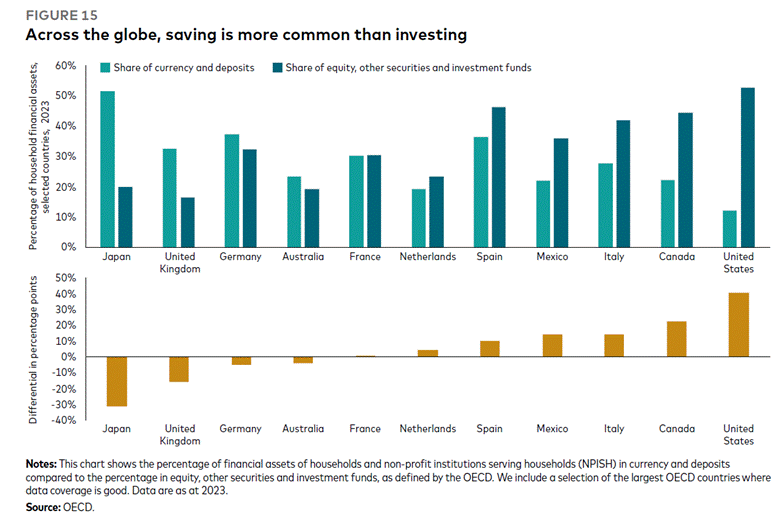

La gráfica de la OCDE muestra que, a nivel global, las personas tienden más a ahorrar en depósitos que a invertir en instrumentos financieros. Este patrón es especialmente evidente en países como Japón y Reino Unido, donde el ahorro bancario domina, mientras que en Estados Unidos y Canadá ocurre lo contrario: la inversión en fondos y valores es más común. Fuente: Vanguard.

ANÁLISIS PRINCIPAL

El informe de Vanguard ofrece un marco estructurado para que las FinTech junto con los reguladores y otros participantes del ecosistema financiero diseñen sistemas de inversión más inclusivos y eficientes. El análisis se centra en tres objetivos estratégicos: fomentar la inversión, dar acceso a asesoría y garantizar un trato justo para la y el inversionista.

● Fomentar la inversión mediante diseño de políticas

Vanguard identifica la inercia y la falta de conocimiento —junto con la percepción de insuficiencia de recursos— como las barreras centrales que impiden a muchas personas entrar a los mercados de capital. Para contrarrestarlas propone tres palancas de política pública: inscripción automática (auto-enrolment), incentivos fiscales y productos por defecto (por ejemplo, target-date funds). Estas medidas, basadas en la economía conductual, buscan facilitar la participación masiva sin imponer decisiones obligatorias. Según Vanguard, pequeños “empujones” digitales (nudges) junto con ajustes por defecto —como la inscripción automática y fondos target-date— aumentan significativamente la probabilidad de que las personas empiecen a invertir; estas herramientas deben implementarse con salvaguardas regulatorias y transparencia.

El informe valida el papel de soluciones digitales (nudges, robo-advice, guías embebidas y productos de bajo costo). Las FinTech pueden colaborar con empleadores y reguladores para ofrecer defaults accesibles[2], facilitar programas de auto-enrolment y distribuir productos de inversión de bajo costo y asesoría escalable que ayuden a transformar ahorradores en inversionistas informados.

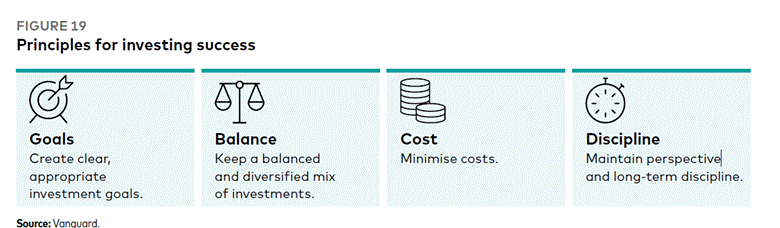

El informe de Vanguard resume en cuatro principios la base de una inversión exitosa: definir metas claras, mantener un portafolio balanceado y diversificado, minimizar costos y sostener la disciplina de largo plazo. Estos pilares, aunque sencillos, resultan decisivos para que las personas inversoras alcancen sus objetivos financieros y representan una guía práctica que las FinTech pueden traducir en herramientas digitales accesibles y personalizadas.

● Democratizar el acceso a la asesoría y el soporte

Muchos individuos no participan en los mercados por falta de confianza, conocimiento o por percibir que no cuentan con los recursos suficientes. Para cerrar esta brecha, es fundamental ofrecer un espectro de asesoría que se adapte a distintos perfiles y necesidades financieras.

[2] Por defaults accesibles se entiende la preselección automática de productos de inversión diversificados, de bajo costo y fáciles de usar —como los target-date funds— que permiten a las personas participar sin necesidad de conocimientos especializados ni decisiones complejas.

El informe de Vanguard describe este espectro como un continuo que va desde la orientación integrada en los productos —a través de información contextual y guías simples— hasta la asesoría integral con un especialista. En los niveles más accesibles, los digital nudges han demostrado ser altamente efectivos: un caso de estudio en EE. UU. mostró que más del 60% de las y los participantes de un plan de retiro tomaron una acción positiva tras recibir un empujón digital. Para necesidades más complejas, las soluciones de robo-advice generan un valor adicional estimado en hasta un 3% de mayor rendimiento de portafolio. Este espectro se complementa con educación financiera “just-in-time”, que brinda información relevante en momentos clave de decisión, superando la efectividad de campañas masivas.

Las FinTechs están en una posición ideal para desplegar este espectro de asesoría de manera digital y a bajo costo: pueden integrar nudges en sus plataformas para fomentar hábitos de inversión saludables, ofrecer robo-advice accesible para la gestión de carteras y proporcionar contenidos educativos interactivos que resuelvan dudas en tiempo real, abordando directamente la barrera de la falta de conocimiento.

● Garantizar un trato justo y transparente

La confianza del inversionista se construye sobre la base de un sistema que garantiza un "trato justo", lo que implica mitigar conflictos de interés, ofrecer divulgaciones claras y asegurar que los costos sean bajos y transparentes. La falta de esto erosiona la participación y perjudica los resultados a largo plazo.

El informe de Vanguard es enfático en que los costos son un detrimento directo para el rendimiento del inversionista: "Cada dólar pagado en comisiones es un dólar menos de rendimiento potencial". En mercados donde predominan las comisiones, pueden surgir conflictos de interés que lleven a las y los asesores a recomendar productos con mayores comisiones en lugar de los más adecuados para el cliente. Para combatir esto, el estudio aboga por una divulgación total y clara de costos ("total cost disclosure"), que permita a las y los inversionistas entender y comparar fácilmente el costo total de invertir. Esto no sólo empodera al consumidor, sino que fomenta una mayor competencia entre proveedores para reducir precios, como se ha visto en mercados como el de EE. UU., que presenta los costos de fondos más bajos en casi todas las categorías.

En contraste, el propio informe advierte que en México los inversionistas minoristas enfrentan algunos de los costos más altos del grupo, con comisiones promedio de 1.85% en fondos de renta variable y 1.15% en renta fija, lo que subraya la necesidad urgente de aplicar esta palanca.

Las FinTechs tienen una ventaja competitiva para liderar con transparencia: al operar con plataformas digitales y modelos de negocio de bajo costo, pueden ofrecer estructuras de comisiones simples y claras. Esta transparencia puede convertirse en un diferenciador clave para atraer y retener a la nueva generación de inversionistas, que valora la honestidad y la simplicidad.

IMPLICACIONES

Impacto en el ecosistema FinTech

El marco de Vanguard ofrece una hoja de ruta clara para transformar el ecosistema de inversión minorista. Sus conclusiones sugieren que el éxito no depende de una sola iniciativa, sino de la combinación de políticas que faciliten el inicio, guíen el proceso y protejan al inversionista.

● Simplificar el acceso a la inversión

El bajo nivel de participación en México evidencia que los productos actuales no son suficientemente accesibles. Es necesario un rediseño centrado en el usuario. Las FinTechs deben continuar creando productos de inversión con mínimos bajos y procesos de onboarding 100% digitales.

● Redefinir la asesoría financiera

El modelo de asesoría debe evolucionar hacia un espectro que incluya desde guías digitales ("nudges") hasta asesoría integral, según la necesidad del cliente. En el contexto actual, es clave el desarrollo de soluciones de "robo-advice" y guías personalizadas para masificar el acceso a la orientación financiera.

● Priorizar la transparencia radical

Los altos costos ocultos son una de las mayores barreras. La divulgación total y simple no es solo un requisito regulatorio, sino una ventaja competitiva que las FinTech deben aprovechar, implementando dashboards que muestren el impacto de las comisiones en los rendimientos en tiempo real.

● Impulsar la educación financiera práctica

La educación financiera es más efectiva cuando es "just-in-time", es decir, entregada en momentos clave de decisión. La teoría por sí sola no cambia el comportamiento de las y los consumidores.

Consideraciones regulatorias

El informe de Vanguard plantea un llamado a la acción para los reguladores: adoptar un enfoque proactivo, basado en evidencia y centrado en el inversionista para ampliar la participación minorista en los mercados de capital. A continuación, tres prioridades claras.

- Habilitar la automatización

Qué sugiere: facilitar marcos regulatorios que permitan esquemas de auto-enrolment y la adopción de default products (p. ej. target-date funds), aprovechando la inercia como palanca de inclusión.

Consecuencia práctica: reduce la fricción de entrada y aumenta rápidamente la cobertura de inversionistas, especialmente entre jóvenes y trabajadores de menores ingresos.

- Modernizar la asesoría

Qué sugiere: reconocer y regular un espectro de asesoría que vaya desde la guía embebida y nudges digitales hasta robo-advice y asesoría integral, permitiendo modelos de bajo costo y escalables.

Consecuencia práctica: amplía el acceso a orientación financiera adecuada a distintos perfiles, reduciendo la brecha de conocimiento sin sacrificar protección al consumidor.

- Exigir transparencia total de costos

Qué sugiere: mandatar una divulgación total y estandarizada de costos (total cost disclosure) que permita comparar, en términos monetarios y porcentuales, el impacto de comisiones sobre el rendimiento.

Consecuencia práctica: empodera a las y los inversionistas, reduce asimetrías de información y fomenta competencia en precios entre proveedores.

● Oportunidades para stakeholders:

El diagnóstico de Vanguard revela brechas significativas en el mercado mexicano que representan oportunidades claras para las FinTechs dispuestas a innovar en producto, distribución y experiencia de usuario.

➔ Crear soluciones automatizadas: la probada eficacia de la inscripción automática abre una oportunidad para desarrollar soluciones "set-and-forget" para el ahorro y la inversión.

➔ Atender al mercado no bancarizado: la baja penetración de fondos en México sugiere un mercado masivo sin acceso. Las FinTech cuentan con la capacidad técnica y las herramientas digitales para llegar donde la banca tradicional no llega y ofrecer micro-inversiones accesibles vía plataformas móviles.

➔ Liderar con valor y eficiencia: los altos costos en México representan una oportunidad frente al mercado tradicional. Competir con estrategias de inversión de bajo costo, como ETFs y fondos indexados, permite ofrecer soluciones accesibles sin sacrificar la calidad ni la transparencia, desafiando el statu quo del mercado.

● Riesgos:

El camino hacia un sistema de inversión más inclusivo no está exento de riesgos. El informe de Vanguard advierte sobre fallas de mercado y desafíos conductuales que deben ser gestionados de forma proactiva.

➔ Conflictos de interés: modelos basados en comisiones pueden llevar a una mala asesoría, perjudicando al cliente y la confianza en el sistema.

➔ Complejidad regulatoria: una regulación demasiado onerosa o poco clara puede sofocar la innovación y la entrada de nuevos jugadores, perpetuando el dominio de los incumbentes.

➔ Baja educación financiera: sin un entendimiento básico, las y los inversionistas pueden tomar malas decisiones, incluso con buenos productos. La falta de conocimiento es un riesgo sistémico.

CONCLUSIÓN

El análisis de Vanguard proporciona una evidencia contundente: los sistemas de inversión más exitosos son aquellos diseñados intencionalmente para ser inclusivos, transparentes y centrados en el inversionista. Para México, donde la participación es incipiente y los costos son altos, las ocho palancas de política representan una guía estratégica para desbloquear el vasto potencial de las y los ahorradores y fortalecer los mercados de capital.

Como ecosistema, es nuestra responsabilidad colaborar con los reguladores y otros actores para implementar estas mejores prácticas. El trabajo de la Asociación FinTech México es fundamental para continuar liderando este diálogo y construir un sistema financiero donde todos los mexicanos y mexicanas tengan la mejor oportunidad de alcanzar el éxito en sus inversiones.

RECURSOS ADICIONALES

● Referencia principal:

○ Core components of a successful retail investment system (Vanguard research):

○ Reporte FinTech 2025 (Asociación FinTech México):

https://www.fintechmexicofestival.com/reportefmf2025

.svg)

.svg)