Tokenización de pagos: el punto de inflexión para México

⏱ ️ Tiempo de lectura: 16 minutos.

✨RESUMEN EJECUTIVO

La proliferación global del efectivo tokenizado está transformando los pagos, y 2025 se perfila como un punto de inflexión que el ecosistema FinTech de México debe prepararse para afrontar. Las stablecoins, o monedas estables, han surgido como una alternativa a la infraestructura convencional, ofreciendo mejoras sustanciales en velocidad, costo y disponibilidad. Un análisis de McKinsey & Company proyecta que la circulación de stablecoins podría superar los USD $2 billones para 2028. Para el ecosistema FinTech de México, es una oportunidad estratégica para modernizar los pagos transfronterizos y la gestión de tesorería. Este cambio estructural obliga a incumbentes y disruptores a desarrollar capacidades para participar en esta nueva era de valor digital.

📌 TAKEAWAYS CLAVE

● Crecimiento exponencial en transacciones: el volumen de transacciones con stablecoins ha aumentado drásticamente en los últimos dos años, superando los 27 billones de dólares anuales. Este crecimiento orgánico demuestra una adopción masiva que está comenzando a desafiar el volumen de las redes de pago tradicionales, señalando un cambio estructural en los flujos de valor globales.

● Eficiencia operativa radical: las stablecoins ofrecen una liquidación casi instantánea, disponible 24/7/365, en contraste con los 1 a 5 días hábiles de los sistemas heredados. Reducen drásticamente los costos de transacción, especialmente en transferencias internacionales, que pueden costar menos de $0.10 dólares frente a los $15 a $50 dólares de una transferencia bancaria tradicional.

● Un punto de inflexión en 2025: el año 2025 se perfila como un momento decisivo debido a la convergencia de múltiples factores: una mayor claridad regulatoria en jurisdicciones clave como la Unión Europea (MiCA) y Estados Unidos (GENIUS Act), la madurez de la tecnología subyacente con soluciones de escalabilidad de Capa 2, y una creciente experimentación por parte de grandes instituciones financieras.

● El dilema de los depósitos bancarios: un cambio en el comportamiento de las y los clientes, que opten por mantener sus fondos en stablecoins en lugar de depósitos bancarios tradicionales, podría tener consecuencias de gran alcance. Este fenómeno desafiaría los modelos de fondeo y los flujos de ingresos de las instituciones financieras, que históricamente han dependido de los depósitos para sus actividades de crédito e inversión.

● Barreras de adopción local: a pesar del impulso global, la adopción masiva en México enfrenta obstáculos estructurales significativos. De acuerdo con el Reporte FinTech 2025, de la Asociación FinTech México, el 90% de la población muestra preferencia por el uso de efectivo como medio de pago, el 55% de la fuerza laboral opera en la economía informal y un 19% de la población adulta aún carece de acceso a internet.

📊Dato destacado: el valor total de las stablecoins emitidas se ha duplicado en los últimos 18 meses, pasando de 120,000 millones de dólares a 250,000 millones en la actualidad. Este crecimiento acelerado demuestra una profunda confianza del mercado y una liquidez en rápida expansión.

CONTEXTO

El ecosistema FinTech en México exhibe un notable dinamismo, con un crecimiento anual cercano al 20% y más de 70 millones de usuarios y usuarias. Sin embargo, este avance coexiste con barreras estructurales significativas. La economía mexicana mantiene una alta dependencia del efectivo, donde para una mayoría de la población más del 70% de las transacciones son exclusivamente en efectivo, y la inclusión financiera formal sigue siendo un desafío, con solo uno de cada diez mexicanos poseyendo una tarjeta de crédito, de acuerdo con estimaciones de la COFECE señaladas en el Reporte FinTech 2025 de la Asociación FinTech México. Por lo tanto, este panorama de un sector innovador frente a una economía tradicionalmente basada en el efectivo crea tanto la necesidad como el reto para la adopción de soluciones de pago de nueva generación.

A nivel global, la infraestructura de pagos heredada enfrenta desafíos perennes que la tecnología de efectivo tokenizado busca resolver. Las transferencias transfronterizas a través de redes tradicionales como Swift y la banca corresponsal pueden tardar de uno a cinco días hábiles en completarse, dependiendo de múltiples intermediarios y zonas horarias. Este proceso no solo es lento, sino también costoso y opaco, con comisiones que se acumulan en cada paso. Además, la disponibilidad de estos sistemas está restringida a horarios bancarios, excluyendo fines de semana y días festivos, lo que crea fricciones significativas en una economía global que opera 24/7.

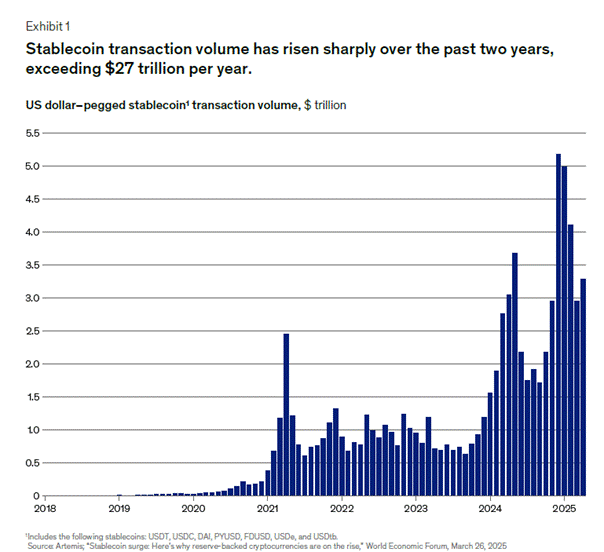

Esta gráfica evidencia el drástico aumento en la actividad de las stablecoins en los últimos dos años, con volúmenes de transacción que marcan nuevos récords y señalan su creciente integración económica. Fuente: McKinsey & Company.

ANÁLISIS PRINCIPAL

La emergencia del efectivo tokenizado como una fuerza transformadora en las finanzas globales obliga a un análisis profundo de sus implicaciones para el ecosistema FinTech mexicano. Para comprender la magnitud del desafío y la oportunidad, es esencial examinar tres ejes estratégicos interconectados: la revolución inminente en los pagos transfronterizos y las remesas, el potencial disruptivo en la gestión de tesorería y los mercados de capitales institucionales, y el crítico dilema regulatorio que enfrenta México ante una creciente convergencia normativa global.

● Pagos transfronterizos: eficiencia y costo redefinidos

Este apartado analiza cómo el efectivo tokenizado, particularmente las stablecoins, está redefiniendo fundamentalmente la economía y la velocidad de los pagos transfronterizos. Para México, un país con una dependencia económica significativa de las remesas, esta disrupción tecnológica no es una cuestión teórica, sino un desafío directo a un segmento vital de su economía y a sus objetivos de inclusión financiera.

La propuesta de valor de las stablecoins para los pagos transfronterizos es estructuralmente superior a la de los rieles heredados. Un análisis comparativo revela una brecha de eficiencia de varios órdenes de magnitud. Mientras que una transferencia internacional tradicional a través de la banca corresponsal puede tardar entre uno y cinco días hábiles en liquidarse y acumular comisiones que oscilan entre 15 y 50 dólares por transacción, una transacción equivalente con stablecoins se liquida de forma casi instantánea con un costo típicamente inferior a 0.10 dólares. Esta ventaja no proviene de una optimización incremental, sino de la eliminación de intermediarios, la operación continua en redes blockchain (24/7/365) y la liquidación entre pares (peer-to-peer).

La relevancia de esta tecnología no es una proyección a futuro, sino una realidad de mercado en crecimiento. Se estima que, para el primer trimestre de 2025, el volumen de remesas globales procesadas a través de stablecoins ya había alcanzado el 3% de un mercado total de 200 billones de dólares. Esto demuestra que existe una demanda orgánica y sustancial por parte de las y los usuarios finales —desde trabajadores migrantes hasta pequeñas empresas— que buscan alternativas más rápidas, baratas y transparentes. El volumen total de transacciones con stablecoins ya ha superado los 27 billones de dólares anuales, evidenciando una infraestructura robusta y con liquidez suficiente para soportar flujos a gran escala.

● La nueva infraestructura para finanzas institucionales

Más allá de los pagos minoristas y las remesas, el efectivo tokenizado está emergiendo como una infraestructura robusta y escalable para las finanzas institucionales. Esta tecnología promete revolucionar la gestión de tesorería, la liquidación de mercados de capitales y la creación de nuevos productos de inversión, un ámbito en el que las FinTechs y los grandes grupos financieros podrían liderar la innovación o enfrentar una disrupción significativa por parte de actores globales.

La adopción institucional del efectivo tokenizado ya está en una fase de escalamiento. Un ejemplo prominente es JPM Coin de JPMorgan, una solución basada en depósitos tokenizados que ya procesa más de 1,000 millones de dólares en transacciones diarias para sus clientes institucionales, permitiendo liquidaciones en tiempo real y optimización de la liquidez intradía. Además, consorcios de alto perfil como Canton Network, que incluye a gigantes como Citibank, Goldman Sachs y UBS, están experimentando activamente con depósitos y efectivo tokenizados para crear plataformas de activos interoperables.

El impacto se extiende a la gestión de activos con la aparición de equivalentes de efectivo tokenizados que generan rendimiento. Fondos como el BlackRock USD Institutional Digital Liquidity Fund (BUIDL) representan participaciones en carteras de valores gubernamentales de corta duración, pero en formato de token. Esto crea un instrumento híbrido que puede funcionar como un vehículo de pago de alta liquidez mientras genera rendimientos en tiempo real para el tenedor. Esta innovación desdibuja las líneas tradicionales entre cuentas de depósito y fondos del mercado monetario, ofreciendo una eficiencia de capital sin precedentes para las tesorerías corporativas.

Para las FinTech mexicanas con un enfoque en el mercado B2B e institucional, esta tendencia global representa una nueva frontera para la innovación en servicios de tesorería, gestión de liquidez y liquidación de valores. Sin embargo, las restricciones regulatorias actuales sobre la operación con activos virtuales les impiden, en la práctica, construir, ofrecer o incluso integrarse con estas redes de nueva generación, de acuerdo con el Reporte FinTech 2025. Esto crea un riesgo tangible de que los mercados de capitales mexicanos se vuelvan menos eficientes y se desconecten de la infraestructura financiera global que se está construyendo sobre rieles blockchain. Asimismo, los bancos tradicionales y las casas de bolsa en México podrían ser superados por competidores internacionales que ofrezcan estas soluciones avanzadas a sus clientes corporativos multinacionales con operaciones en el país.

Las stablecoins ofrecen una amplia gama de aplicaciones para consumidores, empresas e instituciones, demostrando su versatilidad en el ecosistema de pagos. Fuente: Mastercard.

● El dilema regulatorio: aislamiento vs. integración

En este apartado se aborda el conflicto central que enfrenta el ecosistema FinTech mexicano: mientras las principales economías del mundo avanzan hacia la creación de marcos regulatorios claros y basados en el riesgo para las stablecoins, la postura regulatoria restrictiva de México amenaza con aislar a su sistema financiero de un cambio de paradigma global. Esta divergencia no es solo una barrera para la innovación, sino un riesgo estratégico que podría mermar la competitividad del país a largo plazo.

Se observa un claro impulso global hacia la regulación de las stablecoins como un nuevo y legítimo instrumento de pago. La Unión Europea ha sido pionera con su marco de Regulación de Mercados de Criptoactivos (MiCA), que establece requisitos estrictos sobre reservas, gobernanza y derechos de los tenedores para los emisores de stablecoins. En Estados Unidos, la recientemente aprobada Ley GENIUS de 2025 establece un régimen federal para los emisores de stablecoins de pago, estipulando condiciones de reservas y supervisión para garantizar su estabilidad y utilidad como efectivo digital. Jurisdicciones como Japón, Singapur y el Reino Unido también han implementado o están desarrollando regímenes de licencia similares.

Esta tendencia global contrasta marcadamente con la situación en México. La Circular 4/2019 del Banco de México establece que las Instituciones de Tecnología Financiera (ITF) y las instituciones de crédito no pueden ofrecer operaciones con activos virtuales directamente a sus clientes sin autorización previa del propio banco central. El propio análisis del sector califica este enfoque como "prohibicionista o restrictivo", y señala una consecuencia no deseada: favorece a "entidades comerciales no financieras (como los exchanges)" que, al no ser entidades financieras, operan con bajas cargas regulatorias y fuera del perímetro de supervisión prudencial (Reporte FinTech 2025). Esto crea un sistema de dos niveles donde los actores regulados y supervisados son excluidos del mercado, mientras que la actividad se desplaza hacia zonas con menor supervisión.

IMPLICACIONES

Impacto en el ecosistema FinTech

El análisis de la creciente adopción del efectivo tokenizado a nivel global, en contraste con el marco regulatorio mexicano, revela una serie de implicaciones estratégicas profundas y urgentes para el ecosistema FinTech del país.

● Aislamiento de la infraestructura financiera global

Una postura excesivamente restrictiva sobre la participación en redes de liquidación basadas en blockchain podría reducir la competitividad de los mercados de capitales y sistemas de pago mexicanos frente a pares internacionales que adopten liquidación tokenizada.

● Fuga de innovación

El talento especializado y la inversión de capital de riesgo en el campo de los activos digitales se desplazarán naturalmente hacia jurisdicciones con marcos regulatorios más claros y certeros, debilitando el ecosistema local a largo plazo.

● Riesgo regulatorio en la competitividad de remesas

A pesar del éxito actual[1], la restricción regulatoria que impide a las ITF utilizar stablecoins limita su capacidad de competir con la máxima eficiencia en costo y velocidad frente a jugadores globales, creando un riesgo a largo plazo para su cuota de mercado.

· Expansión del "Shadow Banking"

La demanda doméstica de activos virtuales en México podría ser cubierta crecientemente por proveedores fuera del perímetro regulatorio nacional —por ejemplo, por plataformas extranjeras—, lo que amplía el riesgo para usuarios y reduce la visibilidad de las autoridades sobre flujos relevantes. Esta dinámica, señalada en el Reporte FinTech México (2025), se explica porque la Ley para Regular las Instituciones de Tecnología Financiera y las disposiciones de Banxico condicionan y limitan la integración plena de activos virtuales en el sistema financiero formal, creando espacios donde la oferta puede migrar hacia actores con menores requisitos prudenciales.

Consideraciones regulatorias

El actual marco regulatorio mexicano —constituido por la Ley para Regular las Instituciones de Tecnología Financiera y por las disposiciones del Banco de México (Circular 4/2019)— coloca al ecosistema FinTech en una encrucijada: mientras la Unión Europea ha implementado un marco integral para cripto-activos (MiCA) que establece requisitos de autorización, reservas y transparencia para e-money/asset-referenced tokens, y Estados Unidos ha aprobado una ley federal específica para stablecoins (GENIUS Act) que crea licencias, obligaciones AML y condiciones operativas para emisores domésticos, la postura cautelosa aplicada en México puede limitar la integración operativa con infraestructuras tokenizadas internacionales.

Si se mantienen restricciones demasiado rígidas, existe riesgo de arbitraje regulatorio y migración de demanda hacia proveedores extranjeros o actores fuera del perímetro prudencial, con efectos en la protección de usuarios, la trazabilidad de flujos y la competitividad del sistema financiero. Por ello se recomienda avanzar hacia una regulación proporcional, basada en riesgo y orientada a permitir pilotos controlados (sandboxes), requisitos claros de reservas y auditoría, y mecanismos de interoperabilidad internacional.

[1] Por ejemplo, Bitso, empresa afiliada a la Asociación FinTech México, concentra cerca del 10 % de los envíos transfronterizos del corredor México–Estados Unidos en 2024 y 2025, equivalente a más de 3,100 millones de dólares.

● Oportunidades para stakeholders:

A pesar de los desafíos, la situación actual presenta oportunidades estratégicas para que el ecosistema FinTech mexicano actúe de manera proactiva y dé forma a su futuro.

➔ Liderar el diálogo regulatorio: existe una oportunidad clara para que la Asociación FinTech México continúe impulsando el diálogo técnico con autoridades como la Comisión Nacional Bancaria y de Valores y el Banco de México, utilizando evidencia global sobre marcos regulatorios (como MiCA en la Unión Europea o la GENIUS Act en los Estados Unidos) para proponer una transición desde las restricciones operativas actuales hacia un marco proporcional y basado en riesgos que distinga entre tipos de activos virtuales y sus niveles de exposición.

Oportunidad práctica: proponer un marco regulatorio gradual que distinga entre tipos de activos virtuales.

➔ Fomentar la experimentación en sandboxes: el ecosistema puede proponer activamente a los reguladores la creación de entornos de prueba controlados (sandboxes) para pilotar la tokenización de depósitos bancarios, sin una exposición directa a criptomonedas públicas y volátiles.

Oportunidad práctica: diseñar un piloto de liquidación interbancaria utilizando un token de depósito consorciado.

➔ Capitalizar en infraestructura crítica: ante una eventual apertura del mercado, surgirá una demanda masiva de servicios de soporte. Las empresas pueden posicionarse ahora como líderes en custodia de activos digitales, ciberseguridad y análisis on-chain.

Oportunidad práctica: desarrollar soluciones de custodia de grado institucional que cumplan con estándares globales.

● Riesgos:

El avance del efectivo tokenizado no está exento de riesgos significativos que deben ser gestionados tanto por las empresas como por los reguladores para garantizar una adopción segura y sostenible.

➔ Riesgo de desintermediación: bancos y FinTechs mexicanas podrían ser desintermediados por plataformas globales que ofrezcan servicios de pago y ahorro basados en stablecoins directamente a consumidores mexicanos, eludiendo el sistema financiero local.

Mitigación recomendada: las FinTechs deben mejorar la experiencia de usuario y la propuesta de valor de los servicios basados en moneda local.

➔ Riesgo operacional y de seguridad: a pesar de la madurez de la tecnología, persisten riesgos inherentes como el robo de claves privadas, vulnerabilidades en contratos inteligentes y fallos en los puentes entre cadenas (cross-chain bridges), que pueden resultar en pérdidas catastróficas.

Mitigación recomendada: las FinTechs deben invertir en soluciones de custodia de grado institucional y auditorías de seguridad exhaustivas para toda la infraestructura.

➔ Riesgo de cumplimiento (AML/KYC): la naturaleza seudónima de las transacciones en blockchain presenta desafíos para el cumplimiento de las normativas de Anti-Lavado de Dinero (AML) y Conoce a tu Cliente (KYC), requiriendo herramientas especializadas de análisis on-chain.

Mitigación recomendada: implementar soluciones de monitoreo de transacciones en tiempo real proporcionadas por proveedores con experiencia comprobada en análisis forense de blockchain y debidamente auditados por terceros independientes, a fin de fortalecer los controles de debida diligencia y trazabilidad.

CONCLUSIÓN

El análisis demuestra de manera concluyente que el efectivo tokenizado no es una tendencia marginal o especulativa, sino un cambio de paradigma fundamental en la infraestructura de los servicios financieros globales. Con un crecimiento exponencial, una adopción institucional acelerada y una creciente claridad regulatoria en las principales economías, las stablecoins están preparadas para transformar los pagos, la tesorería y los mercados de capitales. Para México, 2025 representa una encrucijada estratégica: continuar por un camino de aislamiento regulatorio o iniciar un diálogo proactivo para integrarse en esta nueva era financiera.

Como la voz unificada del sector, la Asociación FinTech México está en una posición única para liderar este diálogo crucial. Su labor será fundamental para colaborar con las autoridades en el diseño de un marco regulatorio moderno, basado en el riesgo y la evidencia, que fomente la innovación, proteja a las y los consumidores y, en última instancia, fortalezca la competitividad y la inclusión financiera en México para las generaciones presentes y venideras.

RECURSOS ADICIONALES

● Referencia principal:

○ The stable door opens: How tokenized cash enables next-gen payments (McKinsey & Company):

https://www.mckinsey.com/industries/financial-services/our-insights/the-stable-door-opens-how-tokenized-cash-enables-next-gen-payments

○ Reporte FinTech 2025 (Asociación FinTech México):

https://www.fintechmexicofestival.com/reportefmf2025

.svg)

.svg)